Kredyt hipoteczny – jaką kwotę możesz dostać?

Osoby, które spłacają swoje zobowiązania w złotych mogły w maju nadal korzystać z rekordowo niskich rat. Dla przyszłych kredytobiorców utrzymujący się niski koszt pożyczki sprawia, że zdolność kredytowa wciąż jest na wysokim poziomie. Kredytobiorcy, który mają zobowiązania w walutach obcych otrzymali za to deklarację, ze strony Związku Banków Polskich, o udzieleniu wsparciu w spłacie pożyczek. Niestety rozwiązanie jest adresowane, tylko do wąskiej grupy kredytobiorców.

Wsparcie ze strony banków ma polegać, między innymi, na wdrożeniu rozwiązań umożliwiających przeniesienie zabezpieczeń hipotecznych w celu ułatwienia zbycia kredytowanego mieszkania lub jego zmiany. Banki zrzeszone w ZBP zadeklarowały również utworzenie Indywidualnego Funduszu Stabilizującego, z którego będą mogły być finansowane działania związane z przewalutowaniem kredytów mieszkaniowych we frankach szwajcarskich. Operacje te mają być powiązane ze stabilizacją wysokości rat kapitałowych. Niestety pomoc ta nie obejmie wszystkich kredytobiorców. Rozwiązanie będzie kierowane do osób, które zdecydują się na przewalutowanie kredytu i jednocześnie spełnią dwa dodatkowe kryteria:

– posiadają kredyt walutowy na finansowanie zakupu mieszkania o powierzchni do 75 m2 lub domu o powierzchni użytkowej do 100 m2,

– przeciętny dochód kredytobiorcy jest obecnie niższy od średniej krajowej.

Banki zadeklarowały również, że jeśli zajdzie taka konieczność, to przedłużony zostanie, wdrożony na początku bieżącego roku, pierwszy pakiet pomocy. Obejmuje on między innym:

– uwzględnienie ujemnej stawki bazowej,

– możliwość wydłużenia okresu kredytowania,

– rezygnację z wprowadzania nowych zabezpieczeń kredytowych względem osób terminowo spłacających kredyty,

– możliwość przewalutowania pożyczki po aktualnym kursie NBP,

– zwiększenie elastyczności zasad restrukturyzacji kredytów,

– obniżenie wysokości spreadu walutowego przez okres 6 miesięcy.

Zdolność stabilna

W maju zdolność kredytowa pozostała praktycznie na niezmienionym poziomie. Niewielki spadek był nieproporcjonalnie mniejszy od korekty wysokości średniego wynagrodzenia. Oznacza to, że na korzyść kredytobiorców zadziałały inne czynniki, między innymi obniżka marży kredytu. W poprzednich miesiącach dochody kredytobiorców przyjmowane do symulacji miały decydujący wpływ na poziom zdolności.

Stopy procentowe pozostały na dotychczasowym poziomie, a to oznacza, że koszt kredytu wciąż jest rekordowo niski. Dogodna rata i wysoka kwota, możliwej do uzyskania pożyczki mogą jednak sprawić, że decyzja o zaciągnięciu zobowiązania zostanie podjęta zbyt pochopnie. Trzeba pamiętać, że kredyty hipoteczne w złotych, choć pozbawione ryzyka walutowego, nie gwarantują raty na stałym poziomie. Na jaj wysokość wpływa stawka bazowa, której poziom kształtuje się w zależności od decyzji Rady Polityki Pieniężnej dotyczących stóp procentowych.

Możliwa w najbliższych miesiącach podwyżka stóp procentowych sprawi, że kredyty podrożeją i trudniej będzie je spłacać. Wzrost oprocentowania o zaledwie 0,25 punktu procentowego spowoduje zwiększenie się raty kredytu w kwocie 300 000 złotych, zaciągniętego na 30 lat, o około 50 złotych, a w przypadku kredytu na 500 tys. złotych o około 80 złotych. Dwukrotne wyższa podwyżka, to już zmiany na poziomie ponad 90 złotych na każdej racie kredytu na 300 tys. złotych i ponad 150 złotych w przypadku pożyczki na 500 tys. złotych. Przed wzięciem kredytu warto obecnie rozważyć takie scenariusze.

Problemu takiego nie będą miały osoby, które zdecydują się na kredyt o stałym oprocentowaniu. Niestety nie znajdziemy zbyt wielu takich ofert i często są one mniej konkurencyjne w porównaniu do propozycji o zmiennym oprocentowaniu.

Michał Krajkowski – główny analityk, Notus Doradcy Finansowi

Niskie stopy procentowe w dalszym ciągu sprzyjają utrzymującej się wysokiej zdolności kredytowej. Mimo niewielkiego spadku uwzględnianego w analizie przeciętnego wynagrodzenia zdolność kredytowa praktycznie się nie zmieniła. Sprzyja temu także polityka marżowa banków, w ostatnim miesiącu średnie marże minimalnie spadły. Tak wysokie dostępne kwoty to dobra wiadomość dla osób, które chcą zaciągnąć kredyt mieszkaniowy, jednak nowi kredytobiorcy powinni w sposób szczególnie rzetelny samodzielnie oszacować swoje możliwości spłaty tak dużego kredytu. Warto w tym przypadku uwzględnić oczekiwany w przyszłości wzrost stóp procentowych. Kluczowym w ocenie swoich możliwości spłaty kredytu będzie zatem policzenie jak wysoką ratę będziemy w stanie płacić w przyszłości.

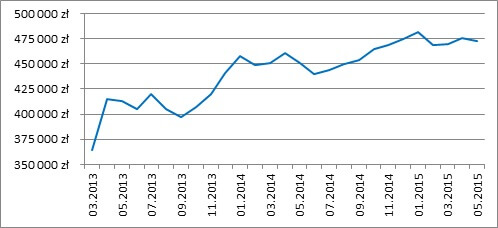

Zdolność kredytowa rodziny

Średnia kwota kredytu, jaką mogła otrzymać w maju modelowa rodzina, była niższa o 0,6 proc. (3 056 zł) w relacji do miesiąca poprzedniego. Oznacza to, że kredytobiorcy mogli dostać pożyczkę w średniej kwocie w wysokości 472 543 złote. Najwyższą kwotę, która wyniosła 489 tys. złotych, oferował Bank Pekao S.A. 483 tys. złotych kredytobiorcy mogli otrzymać w Banku BGŻ, a 479 tys. złotych w Banku Millennium. Średnia marża spadła o 0,02 punkty procentowego i wyniosła 1,87 proc.

Zdolność kredytowa rodziny

Opracowanie: Notus Doradcy Finansowi i Direct.Money.pl

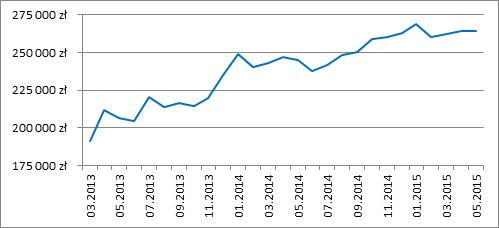

Zdolność kredytowa singla

Singiel o dochodzie w wysokości średniej krajowej mógł w maju otrzymać kredyt hipoteczny w średniej wysokości wynoszącej 263 945 złotych. Najwyższą kwotę pożyczki oferował mBank. Wnioskodawca mógł tam otrzymać aż 284 tys. złotych. W Banku BGŻ kwota pożyczki wynosiła 271 tys. złotych, a w Banku Pekao S.A. 261 tys. złotych. Średnia wysokość marży jest niższa o 0,03 punkt u procentowego niż w kwietniu. To największa jednorazowa korekta od kilkunastu miesięcy. Po niej średnia marża pożyczki dla singla wyniosła 1,85 proc.

Zdolność kredytowa singla

Opracowanie: Notus Doradcy Finansowi i Direct.Money.pl

Metodologia badania

Opracowanie zostało przygotowane na podstawie danych z 16 banków (Alior Bank, Bank BGŻ, BOŚ Bank, Bank BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble Bank, Bank ING, Bank Millennium, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank).

Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (8 246,52zł brutto wg danych za kwiecień 2015); spłacają ratę kredytu w wysokości 300 zł miesięcznie (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł.

Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (4 123,26zł brutto miesięcznie wg. danych za kwiecień 2015). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie.

Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących w maju 2015 roku, przy założeniu, że:

– kredytobiorcy nie są klientami banku (oferta dla nowych klientów),

– klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa,

– opłaty okołokredytowe nie są kredytowane,

– klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.