Kredyt w programie „Mieszkanie dla Młodych” – drożej, ale taniej

Wybór kredytów w ramach „Mieszkania dla Młodych” jest jak na razie bardzo ograniczony. Banki, które mają go w swojej ofercie z reguły proponują wyższe marże niż w ofercie standardowej. Jednak pomimo wyższego oprocentowania, kredyt MdM jest tańszy, a to za sprawą niższej kwoty, którą pożyczamy.

Już siedem instytucji podpisało umowy współpracy z Bankiem Gospodarstwa Krajowego. Jak na razie wnioski kredytowe możemy składać tylko w PKO BP, Pekao SA i Alior Banku. Pozostałe banki przyjmowanie wniosków od klientów rozpoczną za kilka tygodni. Wybór zatem nie jest zbyt duży, a warunki cenowe są z reguły wyższe, niż w przypadku standardowego kredytu bez dopłat. W przypadku banku PKO BP kredyt MdM jest oprocentowany wyżej o 0,1 p.p. od oferty standardowej. W Pekao SA kredyt z dopłatami ma marżę wyższą o 0,1-0,25 p.p. w zależności od kwoty kredytu. W Alior Banku oferty MdM i „zwykłego” kredytu są takie same, ale najniższa możliwa do uzyskania marża to 2,20. Oceniając jednak kredyt w ramach programu „Mieszkanie dla Młodych” warto porównać wysokość raty płaconej przez klienta i łączny koszt odsetkowy, jaki będzie trzeba ponieść w całym okresie kredytowania. Mimo wyższego oprocentowania, przy różnicach w marżach na poziomach 0,1-0,25 p.p., kredyt z dopłatami jest tańszy od kredytu bez dopłat. Kluczem do odpowiedzi na pytanie, dlaczego tak się dzieje, jest niższa zaciągana kwota kredytu. Dzięki dopłacie na poziomie 10 lub 15 procent wartości odtworzeniowej, kredytobiorca musi zwrócić do banku niższą kwotę kapitału, a dzięki temu od niższej kwoty naliczane są odsetki.

Analizie poddane zostały dwa przypadki – nabycia mieszkania przez małżeństwo bezdzietne oraz nabycia domu przez małżeństwo z jednym dzieckiem. Jak wynika z poniższych wyliczeń, w każdym przypadku kredyt „Mieszkanie dla Młodych” jest tańszym rozwiązaniem niż kredyt bez dopłat. Mimo wyższego oprocentowania, płacona rata w kredycie MdM jest zdecydowanie niższa.

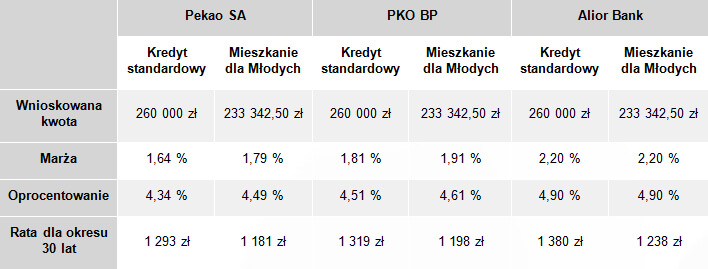

Przykład nr 1

Zakup mieszkania w Warszawie przez bezdzietne małżeństwo

(dopłata 10%)

- Powierzchnia mieszkania – 50 m2,

- Cena nieruchomości – 290 000 pln (5 800 / m2)

- Posiadany wkład własny – 30 000 pln

- Dopłata MDM – 26 657,50 pln (5 331,50 * 50 m2 * 10%

Wnioskowany kredyt:

- standardowy (bez dopłat) – 260 000

- MDM – 233 342,50 (290 000 – 30 000 – 26 657,50)

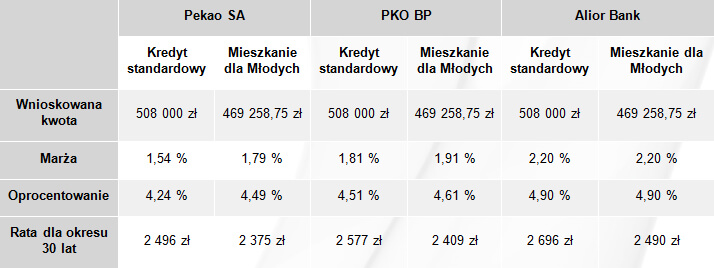

Przykład nr 2

Zakup domu w Gdańsku przez małżeństwo z dwójką dzieci

(dopłata 15%)

- Powierzchnia domu – 100 m2,

- Cena nieruchomości – 568 000 pln (5 680 / m2)

- Posiadany wkład własny – 60 000 pln

- Dopłata MDM – 38 741,25 pln (5 165,50 * 50 m2 * 15%)

Wnioskowany kredyt:

- standardowy (bez dopłat) – 508 000

- MDM – 469 258,75 (568 000 – 60 000 – 38 741,25)

Do kiedy MdM będzie się opłacać?

Kluczowym pozostaje pytanie, przy jakiej różnicy w marżach kredytowych MdM będzie ciągle opłacalny. Dla pierwszego przykładu rata kredytu MdM zrówna się z ratą kredytu standardowego w chwili, gdy marża MDM będzie wyższa o około 0,9 p.p. W drugim przykładzie raty będą zbliżone, gdy kredyt z dopłatą będzie oferowany z marżą wyższą o około 0,7 p.p. Zatem dopiero przy takich poziomach marż odsetkowych kredyt z dopłatą przestanie być opłacalny.