Kredyty tylko dla oszczędzających

Od stycznia 2014 nawet 20 procent klientów może mieć problem z zaciągnięciem kredytu hipotecznego z powodu braku wymaganego minimalnego 10% wkładu własnego. Liczba ta może wzrosnąć nawet do 25 procent od 2015 roku, kiedy to planowane jest wprowadzenie 20% wkładu własnego.

Zgodnie z projektem nowej Rekomendacji S Komisji Nadzoru Finansowego już od początku 2014 roku każda osoba nabywająca nieruchomość i zaciągająca kredyt hipoteczny będzie musiała udokumentować co najmniej 10 procent wkładu własnego. Przykładowo, jeśli będziemy kupować mieszkanie o wartości 250 tysięcy złotych, wówczas niezbędne będzie posiadanie minimum 25 tysięcy złotych. W praktyce wymóg może być nawet większy. W sytuacji, gdy kwota kredytu nie będzie mogła przekroczyć 90 procent wartości nieruchomości, to niemożliwe stanie się skredytowanie opłat około kredytowych, takich jak prowizja, czy ubezpieczenia. Zatem środki własne kredytobiorca będzie musiał z reguły mieć wyższe niż zakładane 10 procent tak, aby móc pokryć te dodatkowe opłaty. Może okazać się to przeszkodą nie do pokonania dla wielu potencjalnych nabywców. Bazując na danych historycznych, można przypuszczać, że około 20 procent klientów może mieć problem z uzyskaniem kredytu hipotecznego, właśnie przez brak 10 procentowego wkładu własnego.

Michał Krajkowski, Główny Analityk, Dom Kredytowy Notus: – W ostatnich 3 latach udział kredytów udzielanych z wkładem własnym poniżej 20 procent oscylował wokół 50 procent. Dane Związku Banków Polskich nie pokazują jak dużą część w tej grupie stanowiły kredyty w wkładem własnym mniejszym niż 10 procent. Ostatnie tak szczegółowe dane zostały opublikowane za trzy kwartały roku 2010. W tych okresach kredyty z LTV większym od 90 procent stanowiły od 16 do nawet 35 procent spośród wszystkich udzielanych. Zakładając, że sytuacja niewiele się zmieniła w porównaniu z 2010 rokiem możemy oszacować, że dzisiaj około 20 procent kredytów stanowią te z wkładem poniżej 10 procent. Mimo iż są to dane z roku 2010 trudno oczekiwać żeby aktualnie te proporcje diametralnie się zmieniły. Nie ma żadnych przesłanek, które wskazywałyby na fakt, że kredytów z niewielkim wkładem własnym zaciągamy mniej niż w 2010 roku.

Struktura wskaźnika LTV dla nowo udzielanych kredytów.

| LTV | 0-30% | 30-50% | 50-80% | powyżej 80% |

| I kw. 2008 | 8,18% | 28,40% | 32,30% | 31,12% |

| II kw. 2008 | 5,97% | 14,35% | 45,44% | 34,23% |

| III kw. 2008 | 8,86% | 19,80% | 34,96% | 36,38% |

| IV kw. 2008 | 8,30% | 17,81% | 46,34% | 27,55% |

| I kw. 2009 | 10,08% | 21,36% | 44,38% | 24,17% |

| II kw. 2009 | 9,23% | 18,62% | 47,50% | 24,66% |

| III kw. 2009 | 7,73% | 15,74% | 50,98% | 25,55% |

| IV kw. 2009 | 7,70% | 17,40% | 44,30% | 30,60% |

| I kw. 2010 | 6,83% | 17,56% | 43,29% | 32,32% |

| II kw. 2010 | 6,72% | 15,42% | 36,89% | 40,97% |

| III kw. 2010 | 5,77% | 12,62% | 33,03% | 48,58% |

| IV kw. 2010 | 4,70% | 11,75% | 32,52% | 51,03% |

| I kw. 2011 | 4,77% | 10,38% | 30,35% | 54,51% |

| II kw. 2011 | 4,41% | 10,18% | 30,08% | 55,33% |

| III kw. 2011 | 4,90% | 10,68% | 32,19% | 52,23% |

| IV kw. 2011 | 4,82% | 11,12% | 34,39% | 49,67% |

| I kw. 2012 | 4,51% | 12,57% | 32,28% | 50,64% |

| II kw. 2012 | 4,42% | 11,31% | 34,98% | 49,29% |

| III kw. 2012 | 5,03% | 12,07% | 35,65% | 47,24% |

| IV kw. 2012 | 4,58% | 10,12% | 33,23% | 52,07% |

Opracowanie Dom Kredytowy Notus na podstawie danych ZBP

Szczegółowa struktura wskaźnika LTV dla nowo udzielanych kredytów z LTV>80%.

| LTV | 80-90% | 90-95% | 95-100% | powyżej 100% |

| I kw. 2010 | 15,91% | 4,38% | 5,18% | 6,86% |

| II kw. 2010 | 14,98% | 7,18% | 9,11% | 9,71% |

| III kw. 2010 | 14,01% | 8,82% | 12,82% | 13,51% |

Opracowanie Dom Kredytowy Notus na podstawie danych ZBP

Również Badania „Popytu i Preferencji Nabywców w 2012” wykonane przez MillwardBrown na zlecenie firmy Nowy Adres również potwierdzają tą tezę. Pokazują one, że wprowadzenie obowiązkowego wkładu własnego na poziomie 20 proc. od 2015 r. poskutkowałoby hipotetycznym skurczeniem się rynku aż o 25 procent przy założeniu, że osobom zadłużającym się na 80 i więcej procent wartości nieruchomości nie udałoby się zgromadzić środków na wymagany wkład własny.

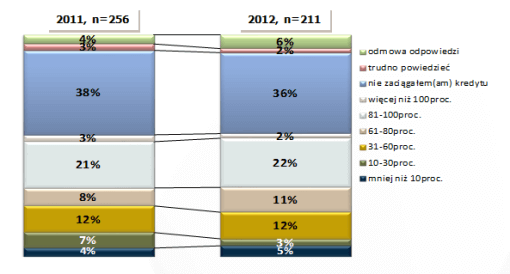

Udział zaciągniętego kredytu w cenie nieruchomości wśród osób, które zaciągnęły kredyt w 2012 r.

Źródło: Polski Rynek Mieszkaniowy – Badanie Popytu i Preferencji Nabywców 2012.

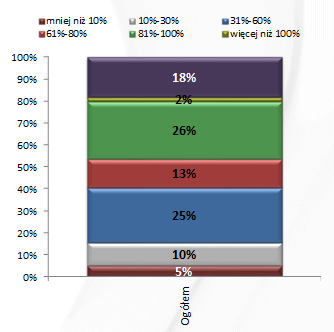

Udział kredytu w kosztach zakupu nieruchomości wśród osób, które w ciągu najbliższych 3 lat planują zakup nieruchomości mieszkaniowej za pomocą kredytu

Źródło: Polski Rynek Mieszkaniowy – Badanie Popytu i Preferencji Nabywców 2012.

Katarzyna Cyprynowska, prezes zarządu, Nowy Adres S.A.: – Wprowadzenie przez znowelizowaną rekomendację S 10 proc. – a docelowo 20 proc.- obowiązkowego wkładu własnego jest pomysłem chyba zbyt drastycznym. Oczywiście zgadzam się z opinią KNF, że banki nie powinny udzielać kredytów na 100 proc. wartości mieszkania, ale dla młodych ludzi, którzy są najliczniejszą grupą kupujących zgromadzenie przy obecnych cenach mieszkań 25-40 tys. zł wkładu własnego może być dużym problemem. Możliwy jest również scenariusz, że aby zdobyć pieniądze na wkład własny, kredytobiorcy będą zaciągali znacznie wyżej oprocentowane „gotówkowe” kredyty konsumenckie, co jeszcze bardziej pogorszyłoby ich sytuację finansową. Związek Banków Polskich proponuje, aby zamiast 10 proc. w 2014 r. i 20 proc. od 2015 r. było to 5 proc. od 2014 r. i 5 proc. dodatkowo każdego następnego roku, aż do 20 proc. w 2017 r. Ta nieco liberalniejsza propozycja zagwarantowałaby łagodny „okres przejściowy”, w którym kredytobiorcy mogliby dostosować się do nowych warunków.

Kredyty na 100% wartości nieruchomości nadal dostępne

W ostatnich miesiącach część instytucji wycofała ze swojej oferty takie produkty, ale mimo to uzyskanie finansowania na 100 procent wartości nieruchomości nie stanowi dzisiaj problemu. Aktualnie kredytu bez wkładu własnego proponuje 12 instytucji, praktycznie nie wprowadzając żadnych dodatkowych wymagań w porównaniu z kredytami z wkładem własnym. Wiąże się to, co prawda z koniecznością wykupienia ubezpieczenia brakującego wkładu i wyższą marżą, ale jeśli tylko posiadamy odpowiednio wysokie dochody, to kredyt na 100 procent wkładu możemy uzyskać. Zdolność kredytowa liczona jest na takich samych zasadach jak dla kredytu np. na 50 procent wartości, ale brak wkładu własnego oznacza marżę z reguły wyższą o około 0,3-0,4 p.p. Dla kredytu 300 tysięcy złotych zaciąganego na 30 lat oznacza to wyższe miesięczne koszty o około 50 złotych. Dodatkowym kosztem jest wspomniane ubezpieczenie brakującego wkładu własnego. Jest to opłata płatna miesięcznie lub jako składka płacona w cyklach 3 lub 5 letnich.

Koszt ubezpieczenia niskiego wkładu dla kredytu w wysokości 300 tysięcy złotych, LTV=100%

| Bank | Ubezpieczenie niskiego wkładu własnego, zł |

| Alior Bank | 2 100 / 3 lata |

| Bank Millennium | Brak |

| BOŚ | Ok. 110 / m-c do czasu osiągnięcia 20% wkładu własnego |

| Bank Nordea | Ok. 45 / m-c do czasu osiągnięcia 20% wkładu własnego |

| Deutsche Bank | 2 700 / 5 lat |

| Pekao SA | 4 464 – jednorazowo |

| Eurobank | Ok. 27 / m-c do czasu osiągnięcia 20% wkładu własnego |

| PKO BP | 1 650 / 3 lata |

| Getin Noble Bank | Ok. 45 / m-c do czasu osiągnięcia 20% wkładu własnego |

| Bank Pocztowy | 2 340 / 5 lat |

| mBank / Multibank | 2 700 / 5 lat |

Źródło: Dom Kredytowy Notus

Wkład własny na lokacie

Warto jednak zwrócić uwagę, że ograniczenia wynikające z Rekomendacji S nie muszą dotknąć całej grupy kredytobiorców. Część osób, która zadłużała się na 100 procent wartości nieruchomości wybierała taką formę nie ze względu na brak środków własnych, ale z uwagi na inne okoliczności. Wielu klientów zaciągało kredyt nie angażując środków własnych chcąc je zainwestować lub też tylko odłożyć na lokacie bankowej lub w innej bezpiecznej inwestycji, tworząc sobie tym samym zabezpieczenie na wypadek nieprzewidzianych wydatków czy kłopotów ze spłatą kredytu. Oznacza to, że tacy klienci, jeśli będą chcieli zakupić mieszkanie w 2014 roku będą posiadali środki własne oraz będą w stanie zaciągnąć kredyt bankowy.

Mieszkanie dla Młodych na ratunek

Pomocą dla części kredytobiorców może być także rządowy program Mieszkanie dla Młodych, który ma wejść w życie w styczniu 2014 roku. Zgodnie z założeniami beneficjenci programu będą otrzymywali w chwili udzielenia kredytu jednorazową dopłatę w wysokości minimum 10 procent wartości nieruchomości. Będzie to oznaczało, że zaciągany kredyt będzie niższy o tę kwotę i będzie spełniał warunki wynikające z Rekomendacji S.