Początek spadku zdolności kredytowej?

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku. Co prawda to tylko wskaźnik statystyczny, to jednak pokazuje, że od wielu miesięcy to właśnie dochody mają decydujący wpływ na jej poziom. Oznacza to, że banki nie łagodzą swoich procedur, ale też nie wprowadzają nowych ograniczeń w dostępności kredytów mieszkaniowych.

Mimo że kurs franka szwajcarskiego ustabilizował się w okolicach poziomu 3,88 złotych, a dzięki ujemnym stopom kredytowym, rata jest nawet niższa niż pod koniec 2014 roku, to jednak o kredytach mieszkaniowych nadal najczęściej się mówi w kontekście potrzeby pomocy frankowiczom. Warto zwrócić uwagę, że pod koniec lutego Amron-SARFiN opublikował raport podsumowujący IV kwartał i jednocześnie cały 2014 rok. Wiele on mówi o obecnej sytuacji na rynku kredytów hipotecznych, a dane niestety nie są optymistyczne.

Biorąc pod uwagę liczbę nowych umów o kredyt mieszkaniowy poprzedni rok okazał się najsłabszy od 2005 roku. Wynik na poziomie niewiele przekraczającym 174 tys. kredytów był gorszy nawet od osiągniętego w 2009 roku, kiedy to najbardziej odczuwaliśmy skutki kryzysu. Nie pomogło nawet zwiększone zainteresowanie w ostatnim kwartale. Wynikało ono z chęci uruchomienia pożyczki jeszcze przed wejściem w życie nowych, zaostrzonych procedur dotyczących wkładu własnego.

Choć wyniki osiągane w poprzednich kwartałach studziły entuzjazm, to jednak o wiele więcej oczekiwaliśmy również od programu Mieszkanie dla Młodych. W całym 2014 roku wykorzystane zostało zaledwie 34% środków przeznaczonych na ten rok, a ze wsparcia korzystano zaledwie 8 razy na 100 wszystkich umów o kredyt mieszkaniowy. Świadczy do nie tyle o niewielkim zainteresowaniu wsparciem w postaci dofinansowania do wkładu własnego, ale o niedopasowaniu obowiązujących procedur do realiów rynku.

Michał Krajkowski, główny analityk, Notus Doradcy Finansowi:- Zgodnie z oczekiwaniami z początkiem roku zdolność kredytowa uległa obniżeniu. Za sprawą niższego wynagrodzenia uwzględnianego w wyliczaniach zdolność kredytowa spadła o około 3 procent. W najbliższych miesiącach możemy oczekiwać, że o możliwych do uzyskania kwotach kredytu w największym stopniu decydować będzie właśnie poziom dochodów. Na dalsze obniżki oprocentowania kredytów raczej liczyć nie możemy. Stopy procentowe pozostaną na dotychczasowym poziomie, a w perspektywie kilku miesięcy nie możemy także liczyć ze strony banków na jakiekolwiek obniżki marż.

Zdolność kredytowa

Luty był pierwszym, od ponad pół roku miesiącem, w którym spadała zdolność liczona dla modelowych kredytobiorców – trzyosobowej rodziny i singla. Sytuacja ta nie jest zaskoczeniem, ponieważ cyklicznie w styczniu, statystyczny dochód publikowany przez GUS jest zdecydowanie niższy niż w ostatnim miesiącu poprzedniego roku. Wyniósł on 3 942,78 złote brutto i był o prawie 10 proc. niższy od tego, który był osiągany w grudniu 2014 roku. To właśnie średnie wynagrodzenie w sektorze przedsiębiorstw bierzemy pod uwagę licząc zdolność dla przyjętego przez nas modelu.

Wzrost marż, choć wyraźnie wyższy niż w ostatnich miesiącach, nie wpłynął negatywnie na możliwą do uzyskania kwotę pożyczki. Mimo że w przypadku rodziny zmiana wyniosła 0,03 punktu procentowego, a w przypadku singla aż 0,05 punktu procentowego, to w tym samym okresie stawka bazowa (WIBOR 3M) spadła o 0,06 punktu procentowego. Na koniec grudnia jej wartość wynosiła 2,06%, a 2% w ostatnim dniu roboczym stycznia. Sprawiło to, że ostateczna wysokość oprocentowania pozostała praktycznie bez zmian.

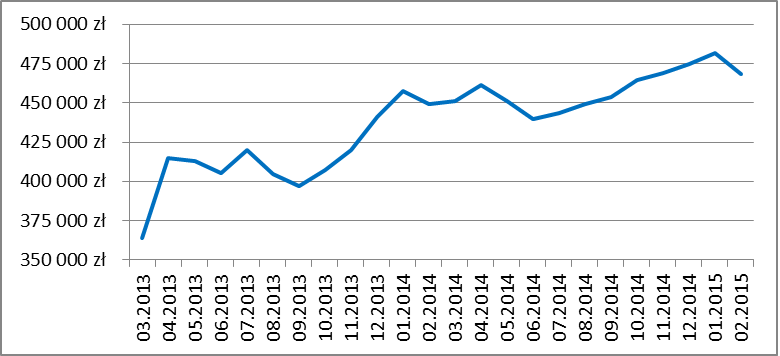

Średnia zdolność kredytowa rodziny spadała w lutym bieżącego roku o ponad 13,5 tys. złotych i wyniosła 468 193 złote. Najwyższą kwotę oferował modelowej rodzinie Bank Pekao (489 tys. złotych), Bank BGŻ mógł im udzielić 485 tys. złotych pożyczki, a Bank Millennium 479 tys. złotych. Średnia marża wyniosła 1,9%.

Zdolność kredytowa rodziny

Opracowanie: Notus Doradcy Finansowi i Direct.Money.pl

Konrad Pluciński, ekspert Direct.Money.pl: – Dla kredytu na 30 lat, w kwocie 300 tys. złotych, zmiana oprocentowania o 0,1 punktu procentowego sprawia, że rata spada lub rośnie o 15-20 złotych. W przypadku kredytu na 400 tys. złotych jest to już różnica ponad 20 złotych na każdej racie, a dla kredytu na 500 tys. złotych prawie 30 złotych. Wpływ na zdolność kredytową wydaje się niewielki, jednak niższe o kilkadziesiąt złotych miesięczne zobowiązanie sprawia, że możemy otrzymać kwotę kredytu wyższą nawet o kilka tysięcy złotych. Oczywiście zmiany WIBORu nie przekładają się bezpośrednio na wysokość oprocentowania, ponieważ banki aktualizują obowiązujące u nich stawki bazowe w różnym okresie. W części banków ostatnie spadki nie zostały jeszcze uwzględnione, mogą więc one w najbliższym czasie nieznacznie poprawić dostępność kredytów. Pozostaje też mieć nadzieję, że marże banków nie będą rosły tak szybko aby zniwelować spadki WIBORu. Tym bardziej, że nie możemy już oczekiwać dalszych cięć stóp ze strony Rady Polityki Pieniężnej.

Zdolność kredytowa singla

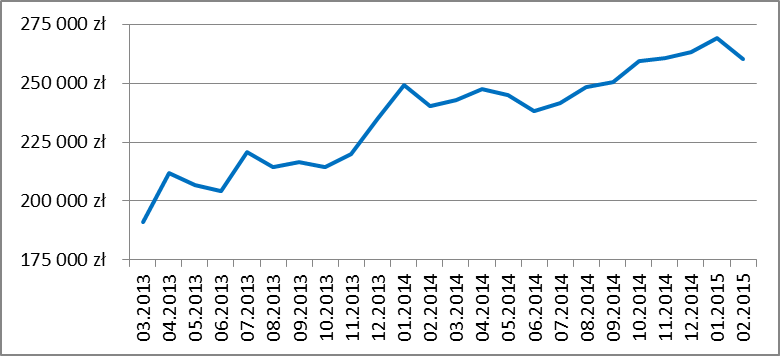

Singiel mógł otrzymać w lutym kredyt mieszkaniowy na średnią kwotę 260 192 złotych, czyli o 9 tys. złotych mniej niż miesiąc wcześniej. Najwyższy kredyt singiel mógł dostać mBanku (284 tys. złotych). Bank BGŻ oferował 272 tys. złotych, a 261 tys. złotych mógł przyznać Bank Pekao. Średnia marża wyniosła 1,88%.

Zdolność kredytowa singla

Opracowanie: Notus Doradcy Finansowi i Direct.Money.pl

Michał Krajkowski, Notus Doradcy Finansowi

Konrad Pluciński, Direct.Money.pl

*Metodologia badania

Opracowanie zostało przygotowane na podstawie danych z 16 banków (Alior Bank, Bank BGŻ, BOŚ Bank, Bank BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble Bank, Bank ING, Bank Millennium, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank). Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (8 758,52 zł brutto wg danych za grudzień 2014); spłacają ratę kredytu w wysokości 300 zł miesięcznie (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł. Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (4 379,26zł brutto miesięcznie wg. danych za grudzień 2014). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie.

Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących w styczniu 2015 roku, przy założeniu, że:

- kredytobiorcy nie są klientami banku (oferta dla nowych klientów),

- klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa,

- opłaty okołokredytowe nie są kredytowane,

- klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.