Zdolność kredytowa na razie bez zmian

W ostatnim miesiącu oprocentowanie kredytów nie zmieniło się – zarówno stawka bazowa, jak i marże pozostały na podobnym poziomie. Większych zmian nie było również w przypadku polityki banków dotyczącej udzielania kredytów hipotecznych. Spowodowało to, że w czerwcu zdolność kredytowa pozostaje na podobnym poziomie, co miesiąc wcześniej. Jej wysokość liczona dla modelowych klientów uzależniona jest od poziomu średniego wynagrodzenia, co w praktyce oznacza, że zmienia się ona proporcjonalnie do dochodów kredytobiorców.

Największa zmiana, na jaką od wielu miesięcy czeka rynek, to nowelizacja ustawy o programie Mieszkanie dla Młodych. Pod koniec czerwca Sejm przyjął nowe założenia, dzięki którym kredyt będzie bardziej dostępny. Mogą one wejść w życie w ciągu kilku najbliższych miesięcy. Podstawowe zmiany, jakie mają się pojawić w znowelizowanej ustawie, nad którą trwają obecnie prace, to wyższe dopłaty dla rodzin wielodzietnych. W przypadku osób, które mają na wychowaniu dwójkę dzieci dopłata ma wynieść 20 proc., a nie jak obecnie 15 proc. Jeszcze więcej dostaną rodziny z co najmniej trojgiem dzieci. W ich przypadku dofinansowanie sięgnie 30 proc. wartości odtworzeniowej nieruchomości. Większa będzie również powierzchnia nieruchomości, dla której będzie naliczana wysokość wsparcia. Wyniesie ona 65 metrów kwadratowych, czyli o 15 więcej niż standardowo.

W przypadku dużych rodzin zniesione ma również zostać górne kryterium wieku, a także zakaz posiadania innej nieruchomości. W wielu przypadkach może to umożliwić łatwiejszą zmianę mieszkania na większe.

Kredytobiorcy z mniejszych miast, w których brakuje nowych inwestycji deweloperskich, również zyskają możliwość skorzystania z rządowego wsparcia. Propozycja zmian przewiduje rozszerzenie programu dopłat o mieszkania pochodzące z rynku wtórnego.

Niestety, pozytywne zmiany w programie Mieszkanie dla Młodych, to jedyne, jakich możemy się podziewać w najbliższym. Nic nie wskazuje na to, aby tradycyjne kredyty hipoteczne, bez wsparcia z budżetu, również stały się bardziej dostępne dla szerszego grona kredytobiorców. Zdolność kredytowa powinna się więc utrzymywać na dotychczasowym poziomie, przynajmniej do czasu pierwszej decyzji o podwyżce stóp procentowych. Wtedy koszt kredytu wzrośnie, przez co kredytobiorcy, przy niezmienionym poziomie dochodów będą mogli otrzymać pożyczkę na niższą kwotę. Fakt ten powinny uwzględnić osoby, które w ciągu najbliższych miesięcy planują starać się o kredyt. One powinny również pamiętać, że od stycznia minimalny wkład własny rośnie z 10 do 15 proc. wartości zabezpieczenia.

Michał Krajkowski, główny analityk, Notus Doradcy Finansowi: – „Kolejny miesiąc z rzędu sytuacja na rynku kredytowym nie ulega dużym zmianom. Wszystkie czynniki decydujące o zdolności kredytowej pozostają na stabilnym poziomie i oznacza to, że zdolność kredytowa praktycznie się nie zmienia. Oprocentowanie kredytu uwzględniające marżę i stopę Wibor od kilku miesięcy oscyluje wokół poziomu 3,50-3,70% i nic nie wskazuje, aby w najbliższym czasie miało to się zmienić. Również przeciętne wynagrodzenie przyjmowane do wyliczeń w modelach także od wielu miesięcy pozostaje na prawie niezmienionym poziomie. Taka stabilność sprzyja podejmowaniu przemyślanych decyzji o zakupie nieruchomości i zaciągnięciu kredytu. Spadku zdolności kredytowej możemy oczekiwać dopiero wraz ze wzrostem oprocentowania kredytów, a tego należy spodziewać się w przyszłym roku.”

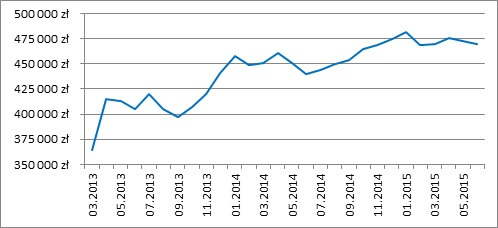

Zdolność kredytowa rodziny

Modelowa, trzyosobowa rodzina mogła w czerwcu otrzymać kredyt hipoteczny na średnią kwotę 469 190 złotych. To o 3,3 tys. złotych (0,7 proc) mniej niż w maju. Najwyższy kredyt oferował jej Bank Pekao S.A. Kwota pożyczki wyniosła 487 tys. złotych. Na drugim miejscu znalazła się oferta Banku BGŻ z kwotą na poziomie 478 tys. złotych. Na trzecim miejscu był kredyt w wysokości 478 tys. złotych oferowany w Banku Millennium. Średnia marża wzrosła o symboliczne 0,01 punktu procentowego i wyniosła 1,88 proc.

Zdolność kredytowa rodziny

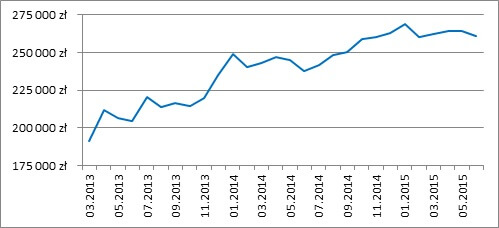

Zdolność kredytowa singla

Singiel mógł dostać kredyt w średniej wysokości wynoszącej 261 009 złotych, czyli o 2,9 tys. (1,1%) niższej niż miesiąc wcześniej. Najwięcej, czyli 282 tys. złotych mógł dostać w mBanku. 270 tys. złotych oferował Bank BGŻ, a 262 tys. złotych Bank Pekao S.A. Podobniej, jak w przypadku rodziny średnia marża wzrosła o 0,01 punktu procentowego i wyniosła 1,86 procent.

Zdolność kredytowa singla

Metodologia badania

Opracowanie zostało przygotowane na podstawie danych z 16 banków (Alior Bank, Bank BGŻ, BOŚ Bank, Bank BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble Bank, Bank ING, Bank Millennium, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank).

Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (8 004,32 zł brutto wg danych za maj 2015); spłacają ratę kredytu w wysokości 300 zł miesięcznie (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł.

Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (4 002,16 zł brutto miesięcznie wg. danych za maj 2015). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie.

Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących w czerwcu 2015 roku, przy założeniu, że:

– kredytobiorcy nie są klientami banku (oferta dla nowych klientów),

– klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa,

– opłaty okołokredytowe nie są kredytowane,

– klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.