Zdolność kredytowa nadal na tym samym poziomie

Liczba nowych umów o kredyt mieszkaniowy wciąż bardzo niska mimo korzystnego poziomu stóp procentowych. Zdolność kredytowa i koszt kredytu utrzymują się na stałym poziomie.

Na konferencji prasowej po czerwcowym posiedzeniu Rady Polityki Pieniężnej prezes NBP Marek Belka zapowiedział, że do końca III kwartału najbardziej prawdopodobne jest utrzymanie stóp procentowych na dotychczasowym poziomie (główna stopa procentowa wynosi obecnie 2,5%, a ostatnia zmiana miała miejsce w lipcu 2013 roku). Co prawda wcześniejsze prognozy mówiły o możliwości pierwszych podwyżek pod koniec bieżącego lub na początku 2015 roku, to jednak w przypadku utrzymania się ujemnej dynamiki inflacji (co krótkoterminowo, szczególnie w okresie wakacyjnym, jest obecnie bardzo prawdopodobne) i przy rekordowo niskich stopach w strefie euro, RPP może zdecydować się na rozluźnienie polityki monetarnej i dokona obniżki stóp procentowych.

Jej skutkiem byłoby ponowne obniżenie kosztu kredytu, co powinno spowodować wzrost zainteresowania kredytami. Jak na razie, jak podaje AMRON – SARFiN, w I kwartale 2014 roku notujemy kolejne spadki liczby nowych umów kredytowych. Nie całe 42 tysiące umów, to wynik o 7,65% gorszy niż w ostatnim kwartale 2013 roku. Sytuacji nie ratuje nawet program Mieszkanie dla Młodych – wnioski o kredyt z dopłatami stanowiły w tym czasie zaledwie około 10% uruchomionych kredytów.

Niskie stopy zagrożeniem dla kredytobiorców

Biorąc kredyt w okresie obowiązywania niskich stóp, nie można jednak zapominać, że kredyty hipoteczne udzielane są obecnie praktycznie wyłącznie ze zmiennym oprocentowaniem. Oznacza to, że tylko wysokość marży jest stała i wpisana w umowę kredytową, a ostateczne oprocentowanie uzależnione jest najczęściej od stawki WIBOR 3M (pośrednio zależnej od stóp procentowych). Od października 2008 roku spadała ona o prawie 4,2 punktu procentowego i obecnie utrzymuje się na poziomie około 2,7%. W przypadku kredytu na 300 tys. złotych na 30 lat, z marżą na poziomie 2% oznacza to spadek raty o ponad 830 złotych. To dla kredytobiorcy przyzwyczajonego do raty na poziomie prawie 2,4 tys. zł odczuwalna zmiana i możliwość do zrobienia sporych oszczędności.

Niestety, dla kredytobiorcy, który zaciągnie kredyt z rekordowo niskim oprocentowaniem wzrost WIBOR zaledwie do poziomu 4% oznaczać będzie wzrost raty z obecnego poziomu około 1 550 zł do prawie 1800 zł miesięcznie. To jeszcze nie powinno zrujnować domowego budżetu, tym bardziej, że nie będzie to zmiana z miesiąca na miesiąc, ale może negatywnie wpłynąć na sytuację finansową kredytobiorców. Należy o tym pamiętać podpisując umowę kredytową, tym bardziej, że uruchamiając pożyczkę z wymaganym pod początku roku udziałem środków własnych pozbywamy się części oszczędności, które w wielu przypadkach mogłyby stanowić finansową poduszkę bezpieczeństwa.

Michał Krajkowski – główny analityk, Dom Kredytowy Notus

Kolejny miesiąc nie przyniósł praktycznie żadnych zmian w zdolności kredytowej. Utrzymaniu aktualnych poziomów sprzyja wiele czynników, które od wielu miesięcy pozostają na stabilnym poziomie. Zarówno dochody uwzględniane w analizie jak i oprocentowanie kredytów praktycznie się nie zmieniają, co oznacza, że wpływ tych czynników na zmiany jest ograniczony. Po systemowych zmianach na początku roku i wprowadzeniu Rekomendacji S, kiedy to zdolność kredytowa wzrosła o kilka procent, od dłuższego już czasu obserwowane zmiany mają znikomy wpływ na dostępne kwoty. Również w kolejnych miesiącach nie należy oczekiwać dużych zmian w zdolności kredytowej.

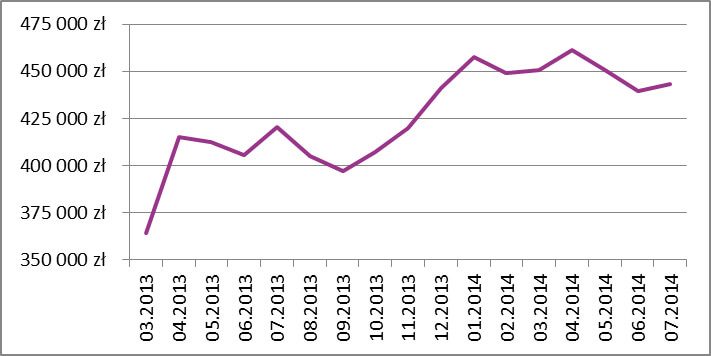

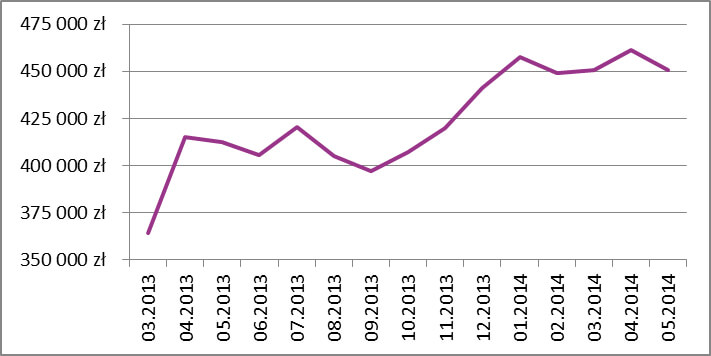

Zdolność kredytowa rodziny

Zdolność kredytowa od kilku miesięcy utrzymuje się na podobnym poziomie – około 447 tys. złotych w przypadku modelowego małżeństwa i 243 tys. złotych w przypadku singla. W maju zanotowaliśmy jej niewielki spadek. W przypadku rodziny wyniósł on 2,2%, przez co zdolność wróciła niemal do takiego samego poziomu jak dwa miesiące wcześniej. Singiel po spadku zdolności o 1% mógł otrzymać kredyt o 2,5 tys. złotych niższy niż miesiąc wcześniej i o około 2 tys. złotych wyższy niż w marcu.

Marże banków również pozostają na dotychczasowym poziomie, nieznacznie zmniejszył się jednak dochód kredytobiorców. Średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło 3 976,80 zł i było o 40,95 zł niższe niż miesiąc wcześniej.

Najwyższą kwotę kredytu w maju 2014 roku modelowa rodzina mogła uzyskać w Banku BGŻ – 493 tys. złotych, czyli 6 tys. złotych mniej niż kwietniu. W Pekao SA mogli otrzymać kredyt w wysokości 491 tys. zł (2 tysiące mniej), a w Banku Millennium 474 tys. złotych – o tysiąc złotych więcej niż miesiąc wcześniej. Średnia zdolność kredytowa wyniosła w zeszłym miesiącu 450,9 tys. złotych.

Zdolność kredytowa rodziny

Konrad Pluciński – ekspert MarketMoney.pl

Wysokość uzyskiwanych dochodów, to podstawowy czynnik, który wpływa na zdolność kredytową. O ile w przypadku osób zatrudnionych na umowę o pracę sprawa jest prosta – zazwyczaj wystarczy zaświadczenie o zatrudnieniu i dochodach wystawione przez pracodawcę oraz potwierdzenie wpływów na konto, to wnioskodawca prowadzący jednoosobową działalność gospodarczą zmuszony będzie przedstawić w banku więcej dokumentów. Podstawa to deklaracja pit za rok lub dwa ostatnie lata podatkowe (w zależności od banku) oraz wydruk z Książki Przychodów i Rozchodów za bieżący rok, w celu potwierdzenia stabilności uzyskiwanych dochodów.

Co ważne banki, poza nielicznymi wyjątkami, biorą pod uwagę dochody wnioskodawcy, a nie przychody, które są zazwyczaj wielokrotnie wyższe. Bank poprosi również o przedstawienie zaświadczeń o niezaleganiu z ZUS i urzędu skarbowego, a minimalny okres prowadzenia działalności to najczęściej 2 lata. Zdarzają się co prawda wyjątki i przedsiębiorca prowadzący swoją działalność od 6 lub 12 miesięcy również może otrzymać pożyczkę, jednak jej koszt może być wyższy.

Zdolność kredytowa singla

Singiel mógł w maju dostać kredyt w średniej wysokości 244,9 tys. złotych, a najwięcej w Banku Pekao SA – 291 tys. zł (6 tys. złotych mniej niż w kwietniu). Na drugim miejscu znalazł się mBank z kwotą 282 tys. złotych (6 tys. złotych niższą niż miesiąc wcześniej), a na trzecim uplasował się Bank BGŻ z kredytem w kwocie 281 tys. złotych (3 tys. złotych niższym niż przed miesiącem).

Zdolność kredytowa singla