Zdolność kredytowa rośnie. Kredyty mieszkaniowe będą tańsze?

W drugim kwartale 2015 roku kredyty mogą stanieć i powinny być łatwiej dostępne. W kwietniu nie pojawiły się jednak zmiany, które byłyby odczuwalne dla większości kredytobiorców. Zdolność kredytowa co prawda rośnie, ale od wielu miesięcy największy wpływ na jej wysokość ma poziom wynagrodzeń.

Na początku maja Narodowy Bank Polski opublikował wyniki przeprowadzanej cyklicznie ankiety, która sprawdza nastroje wśród przewodniczących komitetów kredytowych. W badaniu wzięło 26 banków, których łączny udział w rynku kredytowym wynosi 86%. Wynika z niej, że w przeciwieństwie do sytuacji, jaka miała miejsce w trzech pierwszych miesiącach bieżącego roku, w drugim kwartale możemy spodziewać się złagodzenia polityki kredytowej. Banki spodziewają się również odczuwalnego wzrostu zainteresowania kredytami mieszkaniowymi. Kwietniowe dane dotyczące aktualnej oferty banków i zdolności kredytowej nie potwierdzają jednak wprowadzenia większych zmian.

Coraz więcej zakupów za gotówkę

Co prawda rośnie liczba pozwoleń na budowę i nowych inwestycji, to jednak trudno liczyć na obniżkę cen mieszkań. Działania deweloperów służą zaspokojeniu potrzeb ze strony podaży, a ta jest wysoka, ponieważ obecnie spora część mieszkań nabywana jest za gotówkę. Mimo utrzymujących się rekordowo niskich stóp procentowych, zainteresowanie kredytami hipotecznymi nie wzrasta. Marże banków utrzymują się na wysokim poziomie, a zmiany spowodowane wejściem w życie rekomendacji U (dotyczącej bancassurance) sprawiają, że bardziej prawdopodobne są kolejne wzrosty niż zmiana trendu. Nie widać również presji ze strony konkurencji, która mogłaby poprawić ofertę cenową, a niskie plany sprzedażowe sprawiają, że banki nie zabiegają aktywnie o nowego klienta hipotecznego.

Również rządowy program Mieszkanie dla Młodych nadal nie wpływa na poprawę sytuacji. Mimo że w drugim kwartale wartość wskaźnika służącego do określenia maksymalnej ceny mieszkania kwalifikującego się na dopłatę wzrosła w większości lokalizacji, to jednak zmiany są kosmetyczne. Najczęściej limit ceny metra kwadratowego nie pokrywa się z realnymi wartościami obowiązującymi w danej lokalizacji. Nawet działania części deweloperów, polegające na dostosowaniu cen wybranych nieruchomości niewiele zmieniają. Wzrost zainteresowania kredytem z pomocą w finansowaniu wkładu własnego będzie możliwy po wprowadzeniu zapowiadanych zmian. Dotyczyć one będą jednak rodzin wielodzietnych, które będą mogły liczyć na wsparcie w wyższej kwocie. Nie zmieni się dostępność kredytów w ranach programu.

Michał Krajkowski – główny analityk, Notus Doradcy Finansowi:

Niskie stopy procentowe oraz wzrost przeciętnego wynagrodzenia przyczyniają się do utrzymania na wysokim poziomie zdolności kredytowej. Już od wielu miesięcy obserwujemy wzrost tego parametru i możemy oczekiwać, że do końca tego roku zdolność kredytowa radykalnie się nie zmieni. Dopiero wraz z podwyższaniem stóp procentowych przez Radę Polityki Pieniężnej należy oczekiwać, że dostępne kwoty zaczną spadać. Prawdopodobnie nastąpi to dopiero w 2016 roku i skumuluje się z kolejnym etapem wdrożenia Rekomendacji S. Większy wkład własny (15 proc.) oraz oczekiwany spadek zdolności kredytowej będą oznaczać ograniczenie dostępności kredytu w roku 2016.

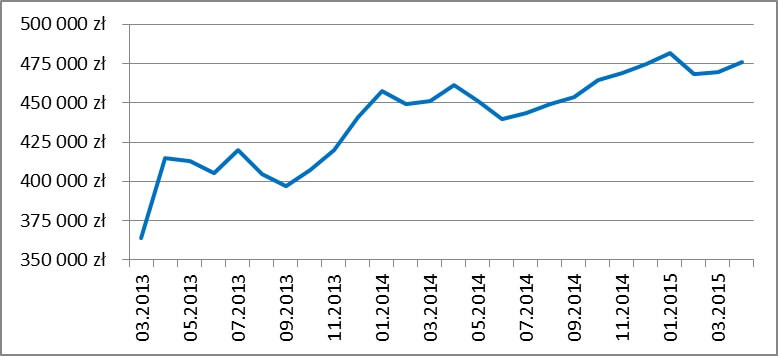

Zdolność kredytowa rodziny

Działań związanych z deklaracjami łagodzenia polityki kredytowej nie widać na podstawie zgromadzonych przez nas danych z kwietnia. Średnia zdolność kredytowa wzrosła zarówno w przypadku modelowej rodziny, jak i singla, jednak zmianę zawdzięczamy przede wszystkim wyższych dochodom. Wzrosły one o prawie 6 proc. w relacji do miesiąca poprzedniego. Korzystnych zmian nie widać również w wysokości marż. Co prawda zostały one obniżone, to różnica wyniosła zaledwie 0,01 punktu procentowego. To zdecydowanie za mało, żeby zmiana była odczuwalna w przypadku przeciętnego kredytu.

Średnia wysokość kredytu, jaki mogła dostać modelowa rodzina w kwietniu bieżącego roku, to 475 599 złotych. Najwyższą pożyczkę mógł im zaoferować Bank Pekao SA (493 tys. złotych), na drugim miejscu była propozycja Banku BGŻ (487 tys. złotych), a na trzecim Banku Millennium (481 tys. złotych). Średnia marża wyniosła 1,89 proc. i była o 0,01 punktu procentowego mniejsza niż w marcu.

Zdolność kredytowa rodziny

Opracowanie: Notus Doradcy Finansowi i DirectMoney.pl

Konrad Pluciński – ekspert Direct.Money.pl:

Banki przestały zabiegać o klienta zainteresowanego kredytem hipotecznym wiele miesięcy temu. Marże powoli rosną, a promocje cenowe są rzadkością. Lepsze od standardowych warunki są możliwe do uzyskania najczęściej po skorzystaniu z innych produktów oferowanych przez bank – np. z karty kredytowej, lub rachunku bankowego, albo po wykupieniu dodatkowej polisy ubezpieczeniowej. Zmiany wprowadzone koniecznością wdrożenia zaleceń rekomendacji U z jednej strony są korzystne dla kredytobiorców z drugiej powodują dalszy wzrost marż. Na razie nic nie wskazuje, aby sytuacja miała ulec znaczącej poprawie.

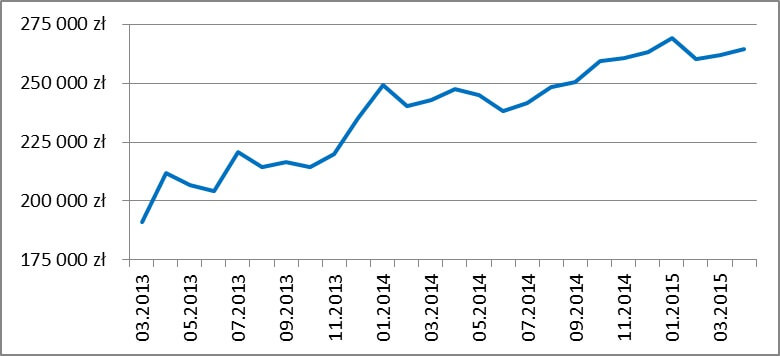

Zdolność kredytowa singla

Singiel mógł w kwietniu dostać kredyt mieszkaniowy na ś kwotę w wysokości 264 576 złotych. Po najwyższą pożyczkę powinien się zgłosić do mBanku, gdzie mógł otrzymać nawet 289 tys. złotych. Na drugim miejscu znalazł się Bank BGŻ z kredytem w kwocie 275 tys. złotych, a na trzecim Bank Pekao SA z kwotą 264 tys. złotych. Marża podobnie jak w przypadku kredytu dla rodziny spadła o 0,01 punktu procentowego i wyniosła 1,88 proc.

Zdolność kredytowa singla

Opracowanie: Notus Doradcy Finansowi i DirectMoney.pl

Michał Krajkowski, Notus Doradcy Finansowi

Konrad Pluciński, Direct.Money.pl

Metodologia badania

Opracowanie zostało przygotowane na podstawie danych z 16 banków (Alior Bank, Bank BGŻ, BOŚ Bank, Bank BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble Bank, Bank ING, Bank Millennium, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank).

Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (8 428,28 zł brutto wg danych za marzec 2015); spłacają ratę kredytu w wysokości 300 zł miesięcznie (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł.

Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (4 214,14zł brutto miesięcznie wg. danych za marzec 2015). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie.

Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących w kwietniu 2015 roku, przy założeniu, że:

- kredytobiorcy nie są klientami banku (oferta dla nowych klientów),

- klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa,

- opłaty okołokredytowe nie są kredytowane,

- klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.