Bank Szwajcarii wciąż dba o kondycję polskich kredytobiorców

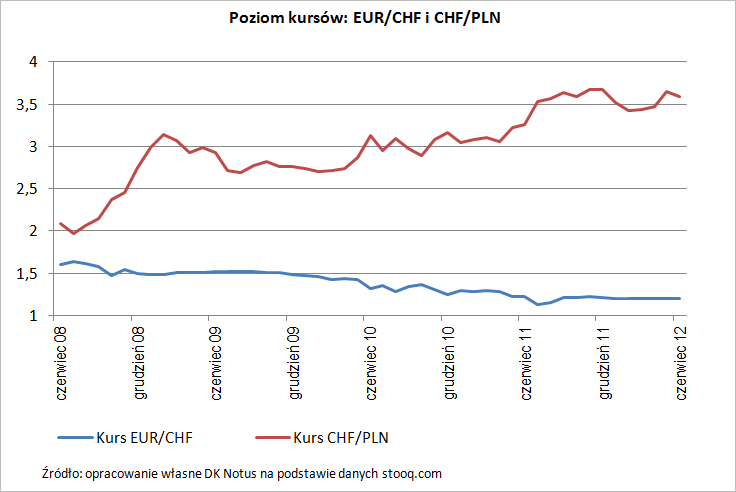

Czerwcowa decyzja banku centralnego Szwajcarii nie wniosła nowych elementów do prowadzonej przez niego polityki monetarnej. Stopy procentowe w tym kraju nadal pozostają historycznie niskie i bliskie zeru, a poziom 1,20 kursu euro względem franka ciągle jest i będzie za wszelką cenę broniony.

To dobra informacja dla tych wszystkich Polaków, którzy spłacają raty kredytów mieszkaniowych zaciągniętych w walucie Helwetów. Oprocentowanie ich zobowiązań już od dłuższego czasu składa się praktycznie tylko z bankowej marży, a sztuczne ustabilizowanie kursu EUR/CHF powoduje, że w obecnych kryzysowych czasach presja na wzrost ceny franka względem złotego jest znacznie mniejsza niż jeszcze przed 6 września ubiegłego roku, kiedy to SNB zdecydował o wprowadzeniu tego właśnie rozwiązania.

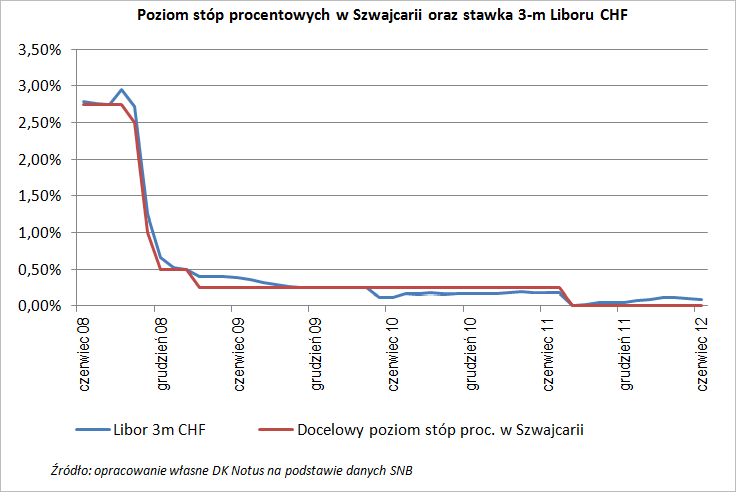

SNB nie zaskoczył dziś rynków finansowych i poinformował, że poziom stóp procentowych pozostanie w Szwajcarii bez zmian, podobnie zresztą jak minimalny poziom kursu EUR/CHF, którego Bank broni od 6 września ub.r. W komunikacie potwierdzono, że docelowym przedziałem dla 3-miesięcznej stawki Libor dla franka nadal jest przedział 0,00-0,25%, a to że w dokumencie tym znów tak jak w marcu zabrakło wcześniej używanego stwierdzenia odnośnie tego, że będzie on „dążył do tego, aby był on zbliżony do zera”, nie oznacza tego, że nie zamierza on już tego czynić, o czym może świadczyć cały czas zakładany przez SNB na potrzeby prognoz inflacyjnych dokładnie zerowy poziom Liboru. Podkreślono w nim też, że Bank ciągle będzie z największą determinacją przeciwdziałał spadkowi kursu EUR/CHF poniżej poziomu 1,20 oraz że jest on przygotowany do kupowania walut obcych za franki w nieograniczonych ilościach.

SNB skorygował jednak nieco swoje prognozy odnośnie PKB i inflacji. Jeśli chodzi o tą pierwszą kwestię, to obecnie spodziewa się on, że w bieżącym roku tempo wzrostu gospodarczego Szwajcarii wyniesie około 1,5%, choć jeszcze marcu szacował go na 1,0%, a w grudniu zakładał, że wyniesie on jedynie 0,5%. Z kolei odnośnie wskaźnika cen konsumpcyjnych, to podwyższył on swoje szacunki dla niego na bieżący rok (do -0,5% z -0,6%), a na latach 2013 i 2014 pozostawił je bez zmian na poziomie odpowiednio: 0,3% i 0,6%.

Bank Szwajcarii od sierpnia utrzymuje stopy procentowe na praktycznie zerowym i najniższym w historii poziomie oraz od września prowadzi oficjalną politykę przeciwdziałania za każdą cenę spadkowi kursu EUR/CHF poniżej bariery 1,20.

Kredyty mieszkaniowe we franku w Polsce:

- Ile osób w Polsce spłaca kredyty mieszkaniowe we franku? Świeżych danych na ten temat brak, ale zgodnie z opublikowanymi 7 września ub.r. przez Komisję Nadzoru Finansowego opracowaniem „Wyniki ankiety na temat kredytów mieszkaniowych gospodarstw domowych”, na koniec 2010 r. roku liczba umów kredytowych we franku dla gospodarstw domowych wynosiła 621,7 tys. sztuk. Z kolei w przedstawionym 31 sierpnia ub.r. przez Związek Banków Polskich, a opracowanym przez Centrum AMRON oraz Komitet ds. Finansowania Nieruchomości raporcie AMRON-SARFiN za II kwartał 2011 r. pojawił się zapis o „730 tys. właścicieli kredytów we franku”.

- W ujęciu wartościowym kredyty we franku stanowią ciągle blisko połowę wszystkich udzielonych kredytów mieszkaniowych w naszym kraju. Z najnowszych danych KNF wynika, że na koniec kwietnia br. wartość udzielonych kredytów mieszkaniowych w szwajcarskiej walucie była równa 153,77 miliarda złotych, a jej udział w wartości wszystkich udzielonych kredytów mieszkaniowych wynosił 48,8%. Wartość tych kredytów odpowiadała też za 81,7% wartości wszystkich walutowych kredytów mieszkaniowych.

- Tyle, że obecnie banki już tych kredytów praktycznie nie udzielają. Według najnowszego raportu AMRON-SARFiN za I kwartał br. udział wartości nowo udzielonych kredytów mieszkaniowych we franku w wartości wszystkich nowo udzielonych kredytów mieszkaniowych wynosił jedynie 1,06%. Udział ten był rekordowo wysoki w III kw. 2008 r., kiedy to był równy aż 78,10%.