Bankierzy centralni nie zmienili sytuacji polskich kredytobiorców

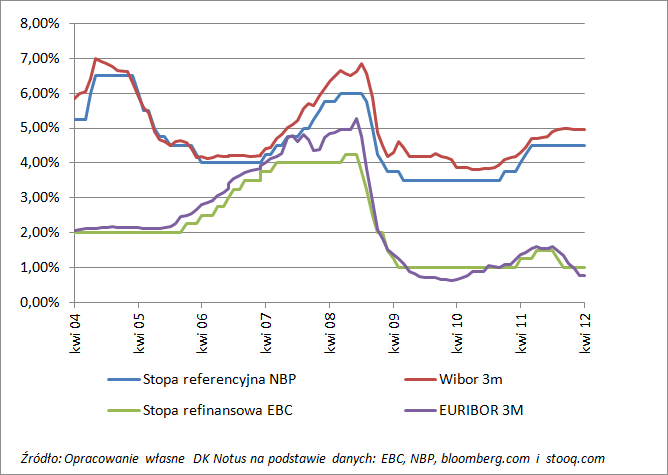

Kwietniowe decyzje Rady Polityki Pieniężnej oraz Europejskiego Banku Centralnego nie przyniosły zmiany dotychczasowego poziomu kosztu pieniądza. Główna stopa procentowa w Polsce – referencyjna – nadal więc będzie wynosić 4,5%, a ta w Eurolandzie – refinansowa – ciągle będzie równa 1,0%.

W takim układzie nie zmieniła się także sytuacja polskich kredytobiorców zadłużonych w złotym i w euro, w tym z racji skali głównie tych spłacających denominowane właśnie w tych walutach kredyty mieszkaniowe. Ci pierwsi muszą się ciągle zmagać z najwyższymi od grudnia 2008 r. stopami procentowymi, a ci drudzy nadal korzystają z tego, że są one rekordowo niskie. Referencyjna dla kredytów w złotym 3-miesięczna stawka rynku pieniężnego WIBOR wynosi obecnie 4,94%, a ta dla kredytów w euro, jaką stanowi 3-miesięczny EURIBOR jest niższa o niej aż o 4,17 pkt proc. i równa jedynie 0,77%.

Jak na razie wiele wskazuje na to, że obecne status quo w poziomie kosztu pieniądza, zarówno w Polsce, jak i w Eurolandzie, może utrzymać się jeszcze przez dłuższy czas. Rada Polityki Pieniężnej, która w ostatnim okresie wysłała w rynek sporo jastrzębich sygnałów, reagując m.in. na ostatni odczyt bieżącej inflacji (4,3% r/r w lutym), pola do podwyżki stóp procentowych tak naprawdę nie ma (głównie chodzi tu o obawy o sytuację na rynku pracy i w sektorze wytwórczym), podobnie zresztą jak tego do ich obniżki (z racji strachu o poziom cen, w połączeniu z kondycją złotego). Z kolei Europejski Bank Centralny też raczej nie zdecyduje w najbliższym czasie o jakimkolwiek dostosowaniu poziomu oprocentowania euro, bo choć sytuacja w gospodarce strefy euro lekko się poprawiła, to nadal znajduje się ona pod silną presją i obarczona jest znacznymi zagrożeniami (mowa tu chociażby o rekordowo wysokiej 10,8% stopie bezrobocia w lutym), a z kolei inflacja, choć w marcu spadła (dane wstępne) do 2,6% r/r, to nadal pozostaje niezbyt odległa od notowanego jeszcze w okresie wrzesień-listopad ub.r. poziomu 3%, dalekiego od tego komfortowego z punktu widzenia banku.