Co dalej z oprocentowaniem lokat?

Stało się. 19 stycznia, po raz pierwszy od czerwca 2008 r., Rada Polityki Pieniężnej zdecydowała się na podwyższenie poziomu stóp procentowych NBP. Zdaniem większości analityków – w tym także nas – nie było to jednorazowe wydarzenie, ale początek dłuższego cyklu tego typu działań.

To dobra informacja dla tych wszystkich osób, które preferują oszczędzenie na lokatach, albowiem na przestrzeni najbliższych miesięcy oprocentowanie depozytów gospodarstw domowych powinno rosnąć.

Dlaczego stopy NBP wzrosły?

RPP zacieśniła politykę monetarną argumentując to potrzebą ograniczenia ryzyka utrzymania się inflacji powyżej celu inflacyjnego w średnim okresie. Poziom głównej stopy procentowej w Polsce – referencyjnej, który to od czerwca 2009 r. wynosił 3,50% wzrósł o 25 pkt. bazowych do poziomu 3,75%. W komunikacie towarzyszącym decyzji, Rada wyraźnie podkreśliła, że „w najbliższych miesiącach można oczekiwać utrzymania się inflacji CPI powyżej celu inflacyjnego ze względu na wcześniejsze silne wzrosty cen żywności, wysoką dynamikę cen paliw, a także podwyższenie większości stawek VAT w 2011 r.”.

Decyzja RPP nie zaskoczyła. Oczekiwane są dalsze podwyżki.

Podniesienie stóp ze strony RPP nie było zaskoczeniem. Na rynku pieniężnym, 3-miesięczna stawka WIBOR – czyli ta po, której banki pożyczają między sobą środki finansowe – rosła już bowiem od końca listopada ub.r. z poziomu ok. 3,85-3,86% i w dniu decyzji Rady dotarła do 3,98%. Rynek spodziewa się, że to dopiero początek zmian. Na dzień 28 stycznia stawka WIBOR 3M wynosiła już bowiem 4,07%, a kontrakty terminowe na stopę procentową (tzw. FRA) wskazywały, że za 3 miesiące będzie ona równa 4,440%, za 6 miesięcy 4,785%, a za 9 miesięcy 4,965%.

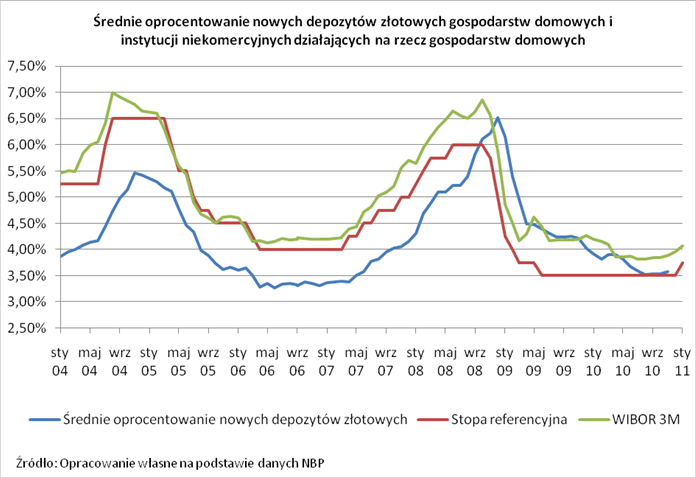

Zasada zmiany oprocentowania depozytów

Należy pamiętać o tym, że same zmiany przez RPP podstawowej stopy procentowej NBP, bezpośrednio określają jedynie kierunek polityki pieniężnej oraz przekładają się na kształtowanie stawek na rynku pieniężnym, gdzie banki wzajemnie pożyczają i lokują pieniądze. Co za tym idzie, wpływ działań Rady na oprocentowanie depozytów gospodarstw domowych w bankach jest tylko pośredni. To dopiero same banki na podstawie kształtowania się stawek na rynku pieniężnym oraz biorąc pod uwagę inne czynniki (np. chęć zwiększenia akcji kredytowej) niezależnie decydują o tym, jakie warunki oprocentowania lokat zaproponować swoim klientom.

Co dalej z oprocentowaniem lokat?

Choć tak jak podkreślono powyżej, działania Rady Polityki Pieniężnej tylko pośrednio decydują o poziomie oprocentowania depozytów gospodarstw domowych w bankach, to nie zmienia to faktu, że podwyżkom podstawowych stóp procentowych NBP, z zasady towarzyszy wzrost poziomu dochodowości lokat. W trakcie ostatniego cyklu zacieśniania polityki monetarnej, który to nastąpił w okresie kwiecień 2007 – czerwiec 2008, podstawowa stopa procentowa NBP wzrosła o 2 pkt proc. z 4,00% do 6,00%, a średnie oprocentowanie nowych depozytów złotowych gospodarstw domowych i instytucji niekomercyjnych działających na rzecz gospodarstw domowych poszło w tym samym czasie w górę o 1,85 pkt proc. z 3,38% do 5,23%.

Ostatnie dostępne dane NBP wskazują na to, że na koniec listopada ubiegłego roku średnie oprocentowanie nowych depozytów złotowych gospodarstw domowych i instytucji niekomercyjnych działających na rzecz gospodarstw domowych wynosiło 3,57% wobec 3,53% w październiku. Dane za ostatni miesiąc roku nie są jeszcze dostępne, ale jako, że w grudniu część banków zdecydowała się na lekkie podwyżki oprocentowania lokat, należy domniemywać, że i ogólna średnia, była już nieco wyższa.

Zakładając, że Rada Polityki Pieniężnej podniesie w całym cyklu stopy procentowe o 100 pkt bazowych, można domniemywać, że w podobnym stopniu wzrośnie średnie oprocentowanie nowych depozytów złotowych., co oznacza, że dotarłoby ono w okolice poziomu 4,50%.

Główna zasada lokowania w realiach rosnących stóp procentowych?

W okresie stopniowego wzrostu poziomu stóp procentowych, a w szczególności w jego pierwszej fazie, nie warto jest zamrażać środków finansowych od razu na długoterminowych stało oprocentowanych lokatach bankowych. Takie rozwiązanie będzie korzystne dopiero w momencie, gdy cykl zacieśniania polityki monetarnej będzie ulegał, albo już ulegnie zakończeniu, a co za tym idzie oprocentowanie depozytów będzie odpowiednio wyższe. Na obecną chwilę, lepiej skorzystać jest z lokat zmienno oprocentowanych, albo jeżeli już koniecznie z tych o stałym oprocentowaniu, to z tych krótkoterminowych (maksymalnie do 3 miesięcy).