Decyzja i komentarze ECB korzystne dla zadłużonych w euro

Zgodnie z szerokimi oczekiwaniami, w tym także naszymi, Europejski Bank Centralny zdecydował dziś o pozostawieniu stóp procentowych w Eurolandzie na niezmienionym poziomie. Główna stopa – refinansowa – nadal więc będzie wynosić 1,50%. Po konferencji prasowej towarzyszącej dwudniowemu posiedzeniu Rady ECB, rynek upewnił się w swojej opinii co do tego, że w najbliższych miesiącach koszt pieniądza w strefie euro raczej nie ulegnie zmianie, a w przyszłym roku najprawdopodobniej pójdzie on w dół. To dobra informacja dla tych wszystkich osób, które mają zaciągnięte kredyty hipoteczne właśnie we wspólnej walucie, bo na przestrzeni najbliższych kwartałów wyrażony w euro koszt ich comiesięcznej obsługi powinien się w takich warunkach sukcesywnie zmniejszać.

W trakcie konferencji prasowej po posiedzeniu Rady ECB, jej szef przestrzegł przed rosnącymi zagrożeniami dla wzrostu gospodarczego Eurolandu, przedstawiając nowe obniżone prognozy w tym zakresie. Według najnowszych szacunków Banku, tempo wzrostu PKB strefy euro powinno wynieść w bieżącym roku od 1,4% do 1,8%, a w przyszłym od 0,4% do 2,2%. To wyraźnie mniej niż ECB szacował jeszcze w czerwcu, kiedy to spodziewał się, że będzie to odpowiednio: 1,5%-2,3% i 0,6%-2,8%. Z kolei odnosząc się do kwestii inflacji, Jean-Claude Trichet podkreślił, że prawdopodobieństwo jej wzrostu w kolejnych miesiącach zmniejszyło się oraz to, że ryzyka inflacyjne są obecnie zbilansowane. W tym roku inflacja ma co prawda pozostać powyżej kluczowego z punktu widzenia Banku poziomu 2%, ale już w przyszłym ma się znaleźć poniżej niego. Według wrześniowych prognoz ECB wskaźnik HICP ma w tym roku wynieść od 2,5% do 2,7%, a w przyszłym od 1,2% do 2,2%.

Decyzja i prognozy ECB korzystane dla kredytobiorców

Rynek pieniężny już od pewnego czasu dyskontował taki, a nie inny scenariusz dzisiejszych wydarzeń. Trudno jednak, aby tego nie czynił, biorąc pod uwagę rozwój wypadków w Eurolandzie, w tym przede wszystkim wpływające w ogromnym stopniu na perspektywy wzrostu ekonomii strefy euro i na presję inflacyjną na jej obszarze, kwestie związane z kryzysem zadłużenia.

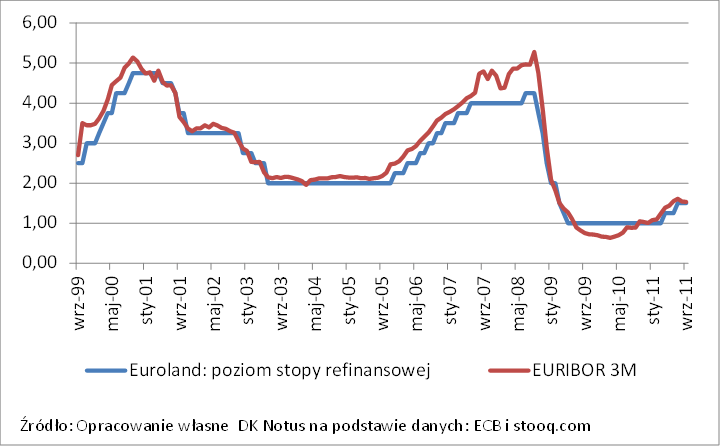

Przed dzisiejszą decyzją ECB, wyznaczana każdego dnia stawka 3-miesięcznego Euriboru wynosiła 1,532%, znajdowała się na najniższym poziomie od 28 czerwca br. i widocznie poniżej najwyższego swojego poziomu od marca 2009 r. tj. 1,615%, osiągniętego w dniu 26 lipca br.

Zachowanie się tej stawki jest niezwykle ważne z punktu widzenia tych wszystkich osób, które to już spłacają kredyty hipoteczne denominowane we wspólnej walucie, albo też zamierzają je wkrótce zaciągnąć. To właśnie ona stanowi podstawę do ustalania przez banki poziomu oprocentowania tych zobowiązań, a jej spadek przekłada się na niższe wyrażone w euro raty naszych kredytów mieszkaniowych.

Kredyty mieszkaniowe w euro w Polsce:

- Z najnowszych danych Komisji Nadzoru Finansowego wynika, że na koniec lipca br. wartość udzielonych kredytów mieszkaniowych w europejskiej walucie była równa 23,688 miliarda złotych, a jej udział w wartości wszystkich udzielonych kredytów mieszkaniowych wynosił 7,90%.

- Z kolei według Związku Banków Polskich (raport AMRON-SARFiN), w II kw. br. udział wartości nowoudzielonych kredytów mieszkaniowych w europejskiej walucie w wartości wszystkich nowoudzielonych kredytów mieszkaniowych był równy 14,1% i wyższy niż I kw., kiedy to wynosił 13,2%. Dla przypomnienia w latach: 2010 i 2009, w okresie kwiecień-czerwiec było to odpowiednio: 23,6% i 4,9%.