Decyzja SNB neutralna dla polskich kredytobiorców

Marcowa decyzja Banku Szwajcarii nie przyniosła zmiany w jego dotychczasowej polityce monetarnej, pozostając tym samym bez wpływu na sytuację polskich kredytobiorców zadłużonych w walucie Helwetów, w tym przede wszystkim tych spłacających raty zaciągniętych kredytów mieszkaniowych.

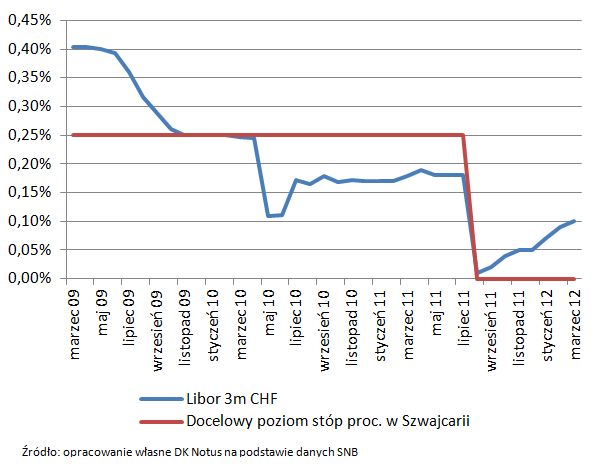

Polacy nadal muszą się zmagać z ciągle wysoką w ujęciu historycznym ceną franka względem złotego, mając jednak niezmiennie rekompensatę w postaci minimalnego tylko, choć już nie zerowego wkładu 3-miesięcznej stawki Libor CHF do łącznego oprocentowania ich kredytu.

Zmiana prognoz, reszta bez zmian

SNB poinformował dziś, że poziom stóp procentowych pozostanie w Szwajcarii bez zmian, podobnie zresztą jak minimalny poziom kursu EUR/CHF, którego Bank broni od 6 września ub.r. W marcowym komunikacie potwierdzono, że docelowym przedziałem dla 3-miesięcznej stawki Libor dla franka nadal jest przedział 0,00-0,25%, a to że w dokumencie tym zabrakło dotychczas używanego stwierdzenia odnośnie tego, że będzie on „dążył do tego, aby był on zbliżony do zera”, raczej nie oznacza tego, że nie zamierza on już tego czynić, o czym może świadczyć założony przez SNB na potrzeby najnowszych prognoz inflacyjnych dokładnie zerowy poziom Liboru. W komunikacie podkreślono też, że Bank ciągle będzie z największą determinacją przeciwdziałał spadkowi kursu EUR/CHF poniżej poziomu 1,20 oraz że jest on przygotowany do kupowania walut obcych za franki w nieograniczonych ilościach. SNB zapewnił w nim także, że będzie kontynuował proces utrzymywania płynności na rynku pieniężnym na wyjątkowo wysokim poziomie oraz że jest gotów w każdym momencie podjąć dodatkowe działania, jeśliby tego wymagały: stan gospodarki oraz kwestie deflacyjne.

Bank zdecydował się jednak w marcu na zmianę swoich prognoz odnośnie PKB i inflacji. Jeśli chodzi o tą pierwszą kwestię, to obecnie spodziewa się on, że w bieżącym roku tempo wzrostu gospodarczego Szwajcarii wyniesie 1,0%, choć jeszcze w grudniu szacował on, że będzie o połowę mniejsze. To oczywiście zasługa poprawy nastrojów i koniunktury w krajach Eurolandu w ostatnim okresie oraz wymierny efekt sztucznej bariery ustawionej na kursie EUR/CHF. Mimo to, SNB obniżył swoje szacunki odnośnie inflacji na lata: 2012 (z -0,3% do -0,6%) i 2013 (z 0,4% do 0,3%), a także podał nowe na rok 2014 r. w wysokości 0,6%.

Bank Szwajcarii od sierpnia utrzymuje stopy procentowe na praktycznie zerowym i najniższym w historii poziomie oraz od września prowadzi oficjalną politykę przeciwdziałania za każdą cenę spadkowi kursu EUR/CHF poniżej bariery 1,20.

Kredyty mieszkaniowe we franku w Polsce:

- Zgodnie z opublikowanymi 7 września ub.r. przez Komisję Nadzoru Finansowego opracowaniem „Wyniki ankiety na temat kredytów mieszkaniowych gospodarstw domowych”, na koniec 2010 r. roku liczba umów kredytowych we franku dla gospodarstw domowych wynosiła 621,7 tys. sztuk. Z kolei w przedstawionym 31 sierpnia ub.r. przez Związek Banków Polskich, a opracowanym przez Centrum AMRON oraz Komitet ds. Finansowania Nieruchomości raporcie AMRON-SARFiN za II kwartał br. pojawił się zapis o „730 tys. właścicieli kredytów we franku”.

- Z najnowszych danych KNF wynika, że na koniec stycznia br. wartość udzielonych kredytów mieszkaniowych w szwajcarskiej walucie była równa 157,2 miliarda złotych, a jej udział w wartości wszystkich udzielonych kredytów mieszkaniowych wynosił 50,3%, a 82,4% tylko w walutowych.

- Z kolei według raportu AMRON-SARFiN za IV kwartał ub.r. udział wartości nowo udzielonych kredytów mieszkaniowych we franku w wartości wszystkich nowo udzielonych kredytów mieszkaniowych był równy 5,7% i był niższy niż III kw., kiedy to wyniósł 9,75%.