Indeks Obciążenia Hipotecznego (IOH) – IV kwartał 2010 r.

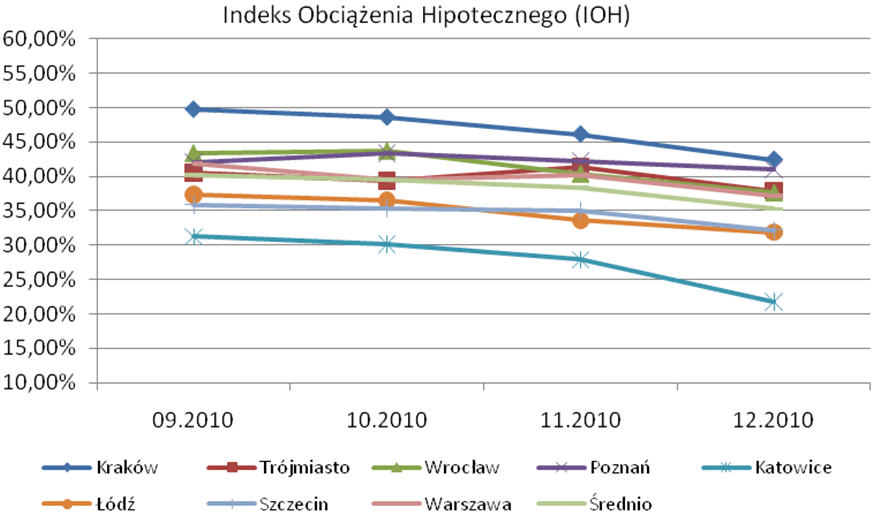

Spada średnie obciążenie hipoteczne Polaków. Na koniec IV kwartału ubiegłego roku wartość sporządzanego przez Dom Kredytowy Notus Indeksu Obciążenia Hipotecznego (IOH) wyniosła 35,23% i była o 5,01 pkt proc. niższa od tej zanotowanej na koniec kwartału III (40,24%).

Oznacza to, że na koniec grudnia statystyczna polska rodzina musiała przeznaczyć, aż o 5% mniej swoich średnich miesięcznych dochodów netto na spłatę nowo zaciąganego kredytu hipotecznego na zakup mieszkania na rynku pierwotnym, niż na koniec września. W samym tylko ostatnim miesiącu ubiegłego roku spadek ten wyniósł 3,1%. Choć dane za grudzień zostały mocno zafałszowane na skutek jednorazowego silnego wzrostu płac w sektorze przedsiębiorstw, to nie zmienia to faktu, że Indeks w IV kwartale pozostawał w wyraźnym trendzie spadkowym.

To dobra informacja dla tych wszystkich rodzin, które planują zaciągnąć nowy kredyt na zakup mieszkania na rynku pierwotnym, w tym także w kontekście z obostrzeniami wynikającymi z zaimplementowanej do końca zeszłego roku przez banki Rekomendacji T. Warto przypomnieć, że według zaleceń Komisji Nadzoru Finansowego „maksymalny poziom relacji wydatków związanych z obsługą zobowiązań kredytowych do średnich dochodów netto osiąganych przez osoby zobowiązane do spłaty zadłużenia nie powinien być wyższy niż 50% dla klientów detalicznych o dochodach netto nie przekraczających poziomu przeciętnego wynagrodzenia w gospodarce, w żadnym jednak przypadku nie powinien być wyższy niż 65%”.

W IV kwartale ubiegłego roku, spadkowi Indeksu Obciążenia Hipotecznego (IOH) sprzyjało pozytywne zachowanie się wszystkich trzech jego składowych tj.: płac, cen mieszkań i oprocentowania kredytów, o czym szerzej w dalszej części tego podsumowania.

Na koniec grudnia najniższą wartość IOH przyjął dla Katowic (21,78%), a następie dla Łodzi (31,85%) i Szczecina (32,18%). Z kolei najwyższą dla Krakowa (42,41%) oraz Poznania (40,99%). Ta sama kolejność obowiązywała też w listopadzie, czyli w miesiącu poprzedzającym ten ze skokowym wzrostem wynagrodzeń. Wymienione powyżej miasta charakteryzują się także – co oczywiście wynika z samej konstrukcji indeksu – najniższym i najwyższym stosunkiem średniej ofertowej ceny metra kwadratowego mieszkania na rynku pierwotnym, do przeciętnego wynagrodzenia brutto w sektorze przedsiębiorstw w obejmujących je województwach. Na koniec grudnia współczynnik ten był najniższy dla Katowic (104%), a następie dla Łodzi (152%) i Szczecina (153%). Z kolei najwyższą przyjął dla Krakowa (202%) oraz Poznania (195%). Tu także grudniową kolejność potwierdzają dane za listopad.

Indeks Obciążenia Hipotecznego (IOH)

| miasto | 09.2010 % |

10.2010 % |

11.2010 % |

12.2010 % |

k/k % |

m/m % |

| Kraków | 49,68 | 48,54 | 46,08 | 42,41 | -14,64 | -7,97 |

| Trójmiasto | 40,52 | 39,29 | 41,43 | 37,90 | -6,47 | -8,53 |

| Wrocław | 43,38 | 43,72 | 40,38 | 37,64 | -13,24 | -6,79 |

| Poznań | 42,09 | 43,32 | 42,16 | 40,99 | -2,62 | -2,77 |

| Katowice | 31,23 | 30,09 | 27,88 | 21,78 | -30,26 | -21,88 |

| Łódź | 37,32 | 36,50 | 33,57 | 31,85 | -14,65 | -5,13 |

| Szczecin | 35,84 | 35,30 | 35,03 | 32,18 | -10,22 | -8,15 |

| Warszawa | 41,83 | 39,50 | 40,11 | 37,13 | -11,25 | -7,44 |

| Średnio | 40,24 | 39,53 | 38,33 | 35,23 | -12,43 | -8,08 |

Źródło danych: Dom Kredytowy Notus, GUS, redNet Consulting

Metodologia indeksu

Indeks Obciążenia Hipotecznego pokazuje, jak duży procent dochodów netto polskich rodzin pochłania spłata nowo zaciąganego kredytu hipotecznego. IOH sporządzany jest jako średnia dla 8 największych polskich aglomeracji (Kraków, Trójmiasto, Wrocław, Poznań, Katowice, Łódź, Szczecin, Warszawa), przy założeniu, że kredyt na 30 lat na zakup 55 metrowego mieszkania zaciąga dwuosobowa rodzina zarabiająca miesięcznie dwukrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw dla danego województwa. Indeks liczony jest zarazem jako przeciętna dla kredytów z LTV (z ang. loan to value) na poziomie 100 i 80. Wpływ na kształtowanie się IOH mają: ceny ofertowe mieszkań na rynku pierwotnym dla danej aglomeracji, poziom przeciętnego wynagrodzenia netto w danym województwie oraz aktualny poziom oprocentowania kredytu. Bazę cen mieszkań wykorzystanych przy konstrukcji indeksu, stanowią dane dostarczane przez firmę redNet Consulting na podstawie portalu tabelaofert.pl. Indeks sporządzany jest z około jednomiesięcznym opóźnieniem w stosunku do zakończenia przyjętego przez Dom Kredytowy Notus kwartalnego okresu sprawozdawczego, jako że dane Głównego Urzędu Statystycznego dotyczące wynagrodzeń w poszczególnych województwach, dostępne są dopiero pod koniec miesiąca, który to następuje po miesiącu, którego dotyczą.

Płace w górę, przede wszystkim w górnictwie

W ostatnim miesiącu ubiegłego roku przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw w Polsce wzrosło k/k o 13,05% i m/m o 9,1% do poziomu 3847,91 zł. Dla monitorowanych przez Dom Kredytowy Notus na potrzeby Indeksu ośmiu województw zwyżka ta była jeszcze odrobinę bardziej widoczna i wyniosła średnio 13,66% oraz 9,15%. W grudniu na poziom płac w największym stopniu wpłynął fakt dodatkowych wypłat w sektorze: górnictwo i wydobywanie. W grupie wydobywanie węgla kamiennego i węgla brunatnego nastąpił wzrost przeciętnego wynagrodzenia do poziomu 11102,98 zł, tj. o: 14,4% w ujęciu rocznym, o 114,3% w stosunku kwartał do kwartału i o 75,6% w porównaniu do listopada. Wśród obserwowanych przez nas województw, najsilniejsza zwyżka średniej płacy nastąpiła w śląskim, gdzie zanotowano jej ponad 24% skok w ujęciu m/m i ponad 33% w skali k/k, do 4742,85 zł. W grudniu w sekcji górnictwo i wydobywanie przeciętne wynagrodzenie brutto odchyliło się od przeciętnego w tym województwie, aż o 137,1%.

Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw

| województwo | 09.2010 PLN |

10.2010 PLN |

11.2010 PLN |

12.2010 PLN |

k/k % |

m/m % |

| małopolskie | 3128,69 | 3109,86 | 3191,9 | 3378,53 | 7,99 | 5,85 |

| pomorskie | 3384,04 | 3387,65 | 3416,8 | 3731,73 | 10,27 | 9,22 |

| dolnośląskie | 3400,45 | 3312,39 | 3653 | 3890,11 | 14,40 | 6,49 |

| wielkopolskie | 3124,78 | 3156,41 | 3247,9 | 3373,51 | 7,96 | 3,87 |

| śląskie | 3555,02 | 3536,78 | 3817,4 | 4742,85 | 33,41 | 24,24 |

| łódzkie | 2980,97 | 2995,97 | 3273,3 | 3414,11 | 14,53 | 4,30 |

| zachodniopomorskie | 3028,64 | 3046,72 | 3058,9 | 3374,21 | 11,41 | 10,31 |

| mazowieckie | 4176,48 | 4320,02 | 4227,5 | 4532,48 | 8,52 | 7,22 |

| Średnio | 3347,38 | 3358,23 | 3485,83 | 3804,69 | 13,66 | 9,15 |

Źródło danych: GUS

Nieznaczny spadek cen mieszkań

Z danych firmy redNet Consulting na podstawie portalu tabelaofert.pl, dostarczonych na potrzeby konstrukcji Indeksu Obciążenia Hipotecznego, wynika, że w IV kw. średnia cena metra kwadratowego mieszkania w 8 największych polskich aglomeracjach spadła o 1,24% do poziomu 6304 złotych. Największy 7,34% spadek cen nastąpił w Krakowie, a tylko nieco mniejszy, bo 6,48% w Katowicach. Z kolei najsilniej wzrosły ceny Poznaniu (+5,68%) oraz w Trójmieście (+3,68%).

Średnia ofertowa cena m2 mieszkania (rynek pierwotny) o pow. 55 m2

| miasto | 09.2010 PLN |

10.2010 PLN |

11.2010 PLN |

12.2010 PLN |

k/k % |

m/m % |

| Kraków | 7 369,00 | 7 257,00 | 7 071,00 | 6 828,00 | -7,34 | -3,44 |

| Trójmiasto | 6 500,00 | 6 399,00 | 6 805,00 | 6 739,00 | 3,68 | -0,97 |

| Wrocław | 6 994,00 | 6 962,00 | 7 092,00 | 6 978,00 | -0,23 | -1,61 |

| Poznań | 6 236,00 | 6 574,00 | 6 583,00 | 6 590,00 | 5,68 | 0,11 |

| Katowice | 5 263,00 | 5 116,00 | 5 116,00 | 4 922,00 | -6,48 | -3,79 |

| Łódź | 5 274,00 | 5 257,00 | 5 283,00 | 5 182,00 | -1,74 | -1,91 |

| Szczecin | 5 146,00 | 5 170,00 | 5 152,00 | 5 174,00 | 0,54 | 0,43 |

| Warszawa | 8 283,00 | 8 203,00 | 8 152,00 | 8 019,00 | -3,19 | -1,63 |

| Średnio | 6 383,13 | 6 367,25 | 6 406,75 | 6 304,00 | -1,24 | -1,60 |

Źródło danych: redNet Consulting na podstawie portalu tabelaofert.pl

Marże kredytu w dół, ale wyższe stawki rynku pieniężnego

Czwarty kwartał ubiegłego roku przyniósł delikatny spadek oprocentowania kredytów – dla tego spełniającego założenia Indeksu Obciążenia Hipotecznego, zanotowaliśmy kosmetyczny ruch w dół z 5,94% do 5,90%. Banki co prawda obniżyły marże, ale stawki na rynku pieniężnym wzrosły w oczekiwaniu na to, że Rada Polityki Pieniężnej zdecyduje się na podwyżkę poziomu stóp procentowych już w pierwszym kwartale br. – jak się potem okazało słusznie, bo polityka monetarna została zacieśniona o 25 pkt bazowych na posiedzeniu RPP w dniu 19 stycznia. 3-miesięczna stawka WIBOR – czyli ta, po której to banki pożyczają między sobą środki finansowe –, zwyżkowała z 3,84% na koniec września do 3,95% na koniec grudnia.

RPP zacieśniła politykę monetarną argumentując to potrzebą ograniczenia ryzyka utrzymania się inflacji powyżej celu inflacyjnego w średnim okresie. W komunikacie towarzyszącym decyzji, Rada wyraźnie podkreśliła, że „w najbliższych miesiącach można oczekiwać utrzymania się inflacji CPI powyżej celu inflacyjnego ze względu na wcześniejsze silne wzrosty cen żywności, wysoką dynamikę cen paliw, a także podwyższenie większości stawek VAT w 2011 r.”.

Prognoza na I kwartał

W okresie styczeń-marzec spodziewamy się kontynuacji trendu wzrostu wynagrodzeń, przede wszystkim w związku z obserwowanym w naszym kraju, ale również globalnie, ożywieniem gospodarczym, co będzie wywierać pozytywny wpływ na Indeks Obciążenia Hipotecznego, czyli będzie obniżać jego wartość. In plus na przyszły odczyt IOH mogłaby też zadziałać polityka banków w zakresie marż – ponieważ nadal widzimy pole do ich obniżania –, gdyby nie to, że tak jak w IV kwartale czynnik ten równolegle będzie netowany wzrostem stawek na rynku pieniężnym, no chyba że nagle zmieni się postrzeganie przez inwestorów perspektyw kształtowania się poziomu stóp procentowych w Polsce, na co jak na razie nic nie wskazuje. Zagadką pozostaje tak naprawdę jedynie sytuacja na rynku mieszkaniowym. Z jednej strony sytuacja gospodarcza i wzrost wynagrodzeń przemawiają za wzrostem cen, ale z drugiej trudno nie oczekiwać, żeby przynajmniej cześć z deweloperów nie zdecydowała się na obniżki, choćby tylko z racji chęci dostosowania się do planowanych zmian w wymogach cenowych programu „Rodzina na swoim”.