Inflacja najniższa od 15 miesięcy

Przedstawione przez GUS dane o majowej, najniższej od 15 miesięcy, inflacji są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym racji skali przede wszystkich tych spłacających raty kredytów mieszkaniowych zaciągniętych w polskich złotych. Zmniejszą one, może nie do zera, ale na pewno w bardzo dużym stopniu ryzyko kolejnej już w tym roku podwyżki stóp procentowych przez Radę Polityki Pieniężnej, a co za tym idzie także dalszego wzrostu kluczowej dla wysokości oprocentowania tych zobowiązań 3-miesięcznej stawki rynku pieniężnego Wibor, która to wynosząc obecnie 5,12% znajduje się na najwyższym poziomie od stycznia 2009 r.

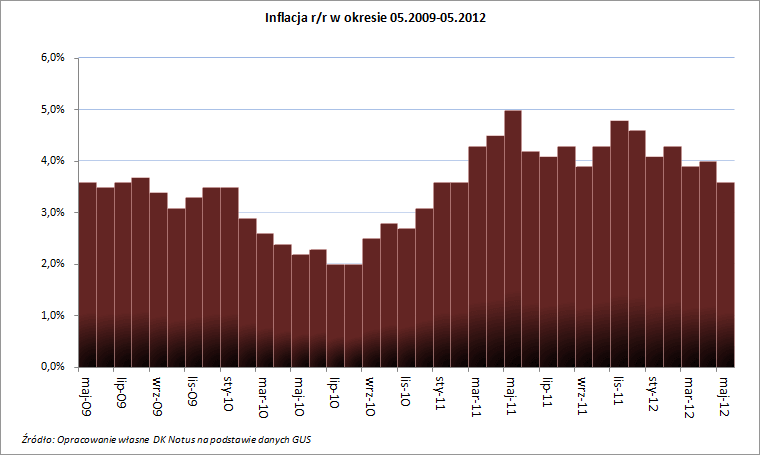

Wzrost cen towarów i usług konsumpcyjnych w ujęciu rocznym wyniósł w maju 3,6% wobec 4,0% w kwietniu, był najniższy od lutego ubiegłego roku i wyraźnie mniejszy od średniej prognoz rynkowych na poziomie 3,8%-3,9%. W skali miesiąc do miesiąca wskaźnik CPI poszedł w górę o 0,2%, czyli dwukrotnie mniej niż oczekiwano. Największy wpływ na roczny poziom inflacji w maju miał fakt 5,8% wzrostu opłat związanych z mieszkaniem oraz 8,1% zwyżki tych związanych z transportem, a ich wkład do wskaźnika cen wyniósł odpowiednio: 1,50 pkt proc. i 0,73 pkt proc. Do tego wszystkiego dołożył się także 2,5% wzrost cen żywności, podbijając inflację o kolejne 0,57 pkt proc.

Roczne depozyty wciąż na minusie, ale już tylko niewielkim

Maj był siedemnastym już z rzędu miesiącem z realnym ujemnym oprocentowaniem założonych rok wcześniej lokat. Choć nominalnie na zdeponowanych w maju 2011 roku na okres 12 miesięcy środkach finansowych Polacy zarobili średnio 4,16% (dane NBP), to realnie – tj. po odjęciu od tego zysku podatku Belki oraz po skorygowaniu go następnie o wskaźnik inflacji – stracili na nich 0,23%. Pocieszające jest jednak to, że strata ta była najmniejszą od lutego ubiegłego roku.

Rozważając w tej chwili założenie rocznej lokaty i przyjmując inflację na czerwiec przyszłego roku dla uproszczenia na obecnym bieżącym 3,6% poziomie, jej oprocentowanie musi być równe co najmniej 4,44%, jeśli chcemy się tylko ustrzec się przed wzrostem cen lub też wyższe, jeżeli planujemy coś dodatkowo na swoich środkach finansowych zarobić. Niż prostszego, bo w obecnej chwili w ofertach banków bez problemu można znaleźć 12-miesięczne depozyty oprocentowane nawet na powyżej 6%.