Inflacja najwyższa od prawie 10 lat

Przedstawione dziś przez GUS dane o inflacji za maj okazały się być wyraźnie gorsze niż się tego powszechnie spodziewano, automatycznie wzmacniając zarówno złotego, jak i oczekiwania na kolejne i szybsze od prognozowanego zacieśnienie polityki monetarnej ze strony RPP.

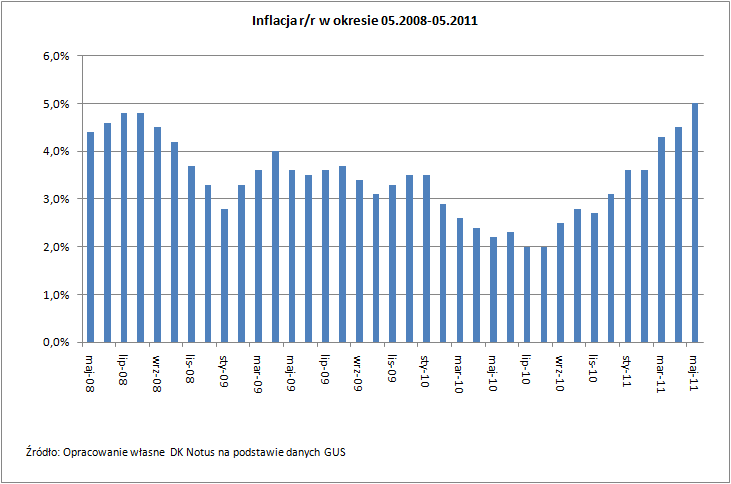

W piątym miesiącu tego roku wskaźnik cen towarów i usług konsumpcyjnych wzrósł w ujęciu rocznym o 5,0%, najmocniej od sierpnia 2001 r. i grubo powyżej rynkowych prognoz (ankieta PAP i Bloomberg 4,6%, a ankieta ISB 4,5%).

Co zrobi Rada?

W informacji po ostatnim czerwcowym posiedzeniu Rady Polityki Pieniężnej stwierdzone zostało, że „dokonane od początku br. istotne zacieśnienie polityki pieniężnej powinno umożliwić powrót inflacji do celu inflacyjnego w średnim okresie”. RPP w dokumencie tym dodała jednak też to, że „nie wyklucza dalszego dostosowania polityki pieniężnej, gdyby pogorszyły się perspektywy powrotu inflacji do celu”.

Naszym zdaniem dzisiejsze dane te perspektywy w widocznym stopniu już pogorszają. W obecnej chwili wiele wskazuje na to, że już w lipcu retoryka Rady znów stanie się bardziej jastrzębia, a zapowiadana w zeszłym tygodniu przez szefa NBP przerwa w podwyżkach stóp będzie znacznie krótsza, niż te kilka dobrych miesięcy, których oczekiwał gremialnie rynek. O tym, czy do kolejnego zacieśnienia polityki monetarnej dojdzie już na najbliższym posiedzeniu RPP (5-6 lipca), zadecydują zarówno przedstawiane w kolejnych dniach inne dane makro za maj (w tym głównie te o płacach, oczywiście z racji obaw o efekty drugiej rundy) oraz lipcowa projekcja inflacji.

Po ostatniej decyzji RPP spodziewaliśmy się, że w tym roku czekają nas jeszcze dwie 25 pkt podwyżki stóp procentowych, dokonane najpewniej po wakacjach i nie w serii, ale w pewnym odstępie czasu. Dzisiejsze dane naszych oczekiwań, co do samej skali zacieśnienia kosztu pieniądza w tym roku jak na razie nie zmieniają, aczkolwiek widzimy ryzyko tego, że do pierwszej z tych dwóch podwyżek może dojść jednak o wiele szybciej, niż się tego spodziewaliśmy, bo nawet już za miesiąc.

Ponowna strata na rocznych depozytach

Maj był już piątym z rzędu miesiącem z realnym ujemnym oprocentowaniem założonych rok wcześniej lokat. Choć nominalnie na zdeponowanych w maju 2010 r. na okres 12 miesięcy środkach finansowych zarobiliśmy średnio 4,38% (dane NBP), to realnie, tj. po odjęciu od tego zysku podatku Belki oraz po skorygowaniu go następnie o wskaźnik inflacji, straciliśmy na nich, aż 1,45% – najwięcej od sierpnia 2008 r.