Inflacja rośnie znacznie szybciej niż oczekiwano

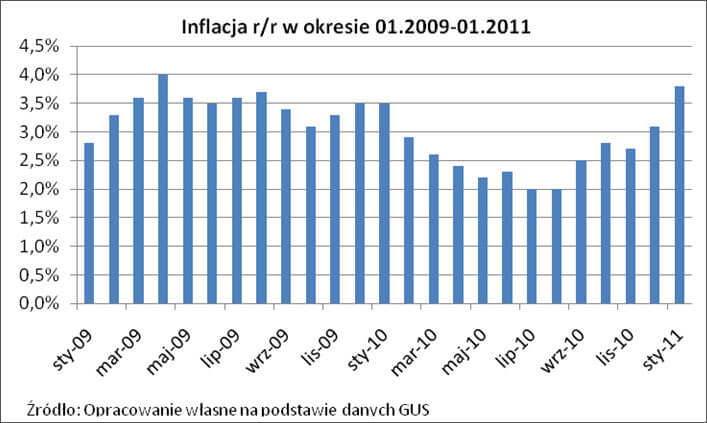

Przedstawione dziś przez Główny Urząd Statystyczny dane o styczniowej inflacji mocno zaskoczyły analityków. W pierwszym miesiącu tego roku wskaźnik cen towarów i usług konsumpcyjnych wzrósł bowiem w ujęciu r/r, aż o 3,8%, najsilniej od kwietnia 2009 r.

Dla porównania, w grudniu ubiegłego roku inflacja wyniosła 3,1%, a na rynku spodziewano się, że tym razem będzie ona równa 3,3%-3,4%.

Na dane o inflacji, gwałtownym i wyraźnym (średnio 2,5 gr. do euro i dolara) wzmocnieniem zareagował złoty. Nie ma się co jednak dziwić, bo na rynek finansowy znów powróciły oczekiwania co do tego, że skala rozpoczętego w styczniu przez RPP procesu zacieśniania polityki monetarnej, może być znaczna.

Dane o styczniowej inflacji, to zła informacja dla kredytobiorców zadłużonych w polskiej walucie, w tym z racji wielkości zobowiązania, w szczególności dla tych mających zaciągnięte pożyczki na zakup mieszkania, albo na inwestycje. Fakt spodziewanej większej całościowej podwyżki stóp procentowych przez RPP, znajdzie bowiem na pewno swoje bezpośrednie ujście na rynku pieniężnym, w postaci kolejnego wzrostu stawek. A to właśnie na podstawie tych ostatnich (przede wszystkim na bazie 3-miesięcznego WIBOR-u) obliczane jest bieżące oprocentowanie kredytów.

Po tym jak w styczniu ceny towarów i usług konsumpcyjnych wzrosły rok do roku o 3,8%, w obecnej chwili sytuacja nie wygląda różowo także z lokatami. Przyjmując, że na dziś dzień najlepiej oprocentowane depozyty bankowe dają nominalny zysk w ujęciu rocznym w wysokości 5,5-5,7%, tak po odjęciu od niego podatku Belki i po uwzględnieniu inflacji, realnie na czysto zostaje nam z tego w portfelu jedynie 0,7-0,8%. A to przecież najlepsze lokaty. Jeśliby przyjąć do obliczeń grudniowe (styczniowe nie są jeszcze dostępne) dane NBP o średnim oprocentowaniu nowych depozytów złotowych dla gospodarstw domowych z terminem pierwotnym od 1 miesiąca do 1 roku, które wynosi 4,2-4,3%, to okazuje się, że realnie średnio na lokatach tracimy około 0,3-0,4%. Oczywiście należy oczekiwać, że z biegiem czasu sytuacja ta ulegnie zmianie, a banki wraz ze wzrostem inflacji, stóp procentowych i stawek na rynku pieniężnym będą sukcesywnie podnosić oprocentowanie lokat, na co zresztą wskazują dane historyczne.

Należy pamiętać o tym, że same zmiany przez RPP podstawowej stopy procentowej NBP, bezpośrednio określają jedynie kierunek polityki pieniężnej oraz przekładają się na kształtowanie stawek na rynku pieniężnym, gdzie banki wzajemnie pożyczają i lokują pieniądze. Co za tym idzie, wpływ działań Rady na oprocentowanie depozytów gospodarstw domowych w bankach jest tylko pośredni. To dopiero same banki na podstawie kształtowania się stawek na rynku pieniężnym oraz biorąc pod uwagę inne czynniki (np. chęć zwiększenia akcji kredytowej, albo działania konkurencji) niezależnie decydują o tym, jakie warunki oprocentowania lokat zaproponować swoim klientom.