Kryteria przyznawania kredytów zaostrzone, ale marże i poza odsetkowe koszty w dół

W IV kw. ubiegłego roku banki ponownie zaostrzyły kryteria przyznawania gospodarstwom domowym kredytów: mieszkaniowych i konsumpcyjnych – wynika z przedstawionego dziś przez NBP najnowszego kwartalnego opracowania „Sytuacja na rynku kredytowym”, sumującego wyniki ankiety do przewodniczących komitetów kredytowych. Na całe szczęście dla konsumentów, banki znów też obniżyły marże kredytowe i poza odsetkowe koszty kredytów.

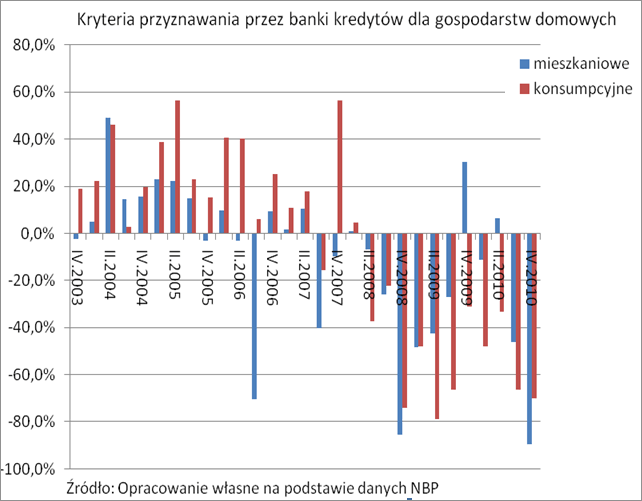

Ostrzejsze kryteria przyznawania

W okresie październik-grudzień, aż 89,7% netto banków zdecydowało się na zaostrzenie kryteriów przyznawania gospodarstwom domowym kredytów mieszkaniowych, a w przypadku kredytów konsumpcyjnych było to 70,1%. Oznacza to, że był to już drugi z rzędu kwartał z tak dużym odsetkiem instytucji zaostrzających kryteria – w III kw. wyniósł on odpowiednio: 46,3% i 66,4%.

Banki, jako główny powód takiego stanu rzeczy, podały konieczność wdrożenia Rekomendacji T. W przypadku kredytów mieszkaniowych na ten właśnie czynnik wskazało 81,5% netto instytucji, a w przypadku kredytów konsumpcyjnych, 79,1% z nich. Warto pamiętać, że kategoria, „inne przyczyny/inne czynniki”, w której to właśnie klasyfikowana jest kwestia Rekomendacji T, zaważyła też już mocno na wynikach ankiety za trzeci kwartał – wtedy odsetek takich wskazań wyniósł odpowiednio: 47,4% oraz 64,0%.

Dane NBP w tym zakresie nie są oczywiście zaskoczeniem. Warto przypomnieć, że Rekomendacja T została przyjęta przez Komisję Nadzoru Finansowego w dniu 23 lutego ub.r., jako pewien, bazujący na rzetelnym badaniu zdolności kredytowej klienta, zbiór zasad dotyczących udzielania kredytów detalicznych. Według założeń KNF, zalecenia te mają poprawić jakość zarządzania ryzkiem kredytowym w bankach. Do części z tych zasad banki dostosowywały się do 23 sierpnia, a na kolejny pakiet dopasowań miały 4 miesiące dłużej. Cały proces dostosowywania się, przypadł więc w większości na III i IV kwartał – w mniejszym na kwartał II – i stąd taki, a nie inny wynik ostatnich dwóch ankiet NBP do przewodniczących komitetów kredytowych.

Spadają zwykłe marże i koszty poza odsetkowe

Co ważne z punktu widzenia konsumentów, w IV kw. po raz piąty z rzędu dla kredytów mieszkaniowych i czwarty dla kredytów konsumpcyjnych poszły w dół marże. W pierwszym przypadku na ich zmniejszenie w okresie październik-grudzień zdecydowało się 53,2% netto banków, a w drugim 30,4% instytucji. Trzeba tu jednak podkreślić, że inaczej już za to wyglądała sytuacja, jeśli chodzi o marżę kredytową dla kredytów obarczonych większym ryzykiem. Banki nie zmieniły jej wielkości dla kredytów mieszkaniowych oraz podniosły ją w przypadku kredytów konsumpcyjnych (zaraportowało to netto 35,6% banków).

Kolejnym plusem dla gospodarstw domowych jest to, że w okresie tym zauważalny był także spadek kosztów poza odsetkowych, pierwszy od trzech kwartałów dla kredytów mieszkaniowych (11,1% banków netto) oraz drugi z rzędu dla kredytów konsumpcyjnych (15,0% instytucji).

W przypadku kredytów konsumpcyjnych warto zwrócić także uwagę na fakt wydłużenia w IV kw. maksymalnego okresu kredytowania (wskazało na to 9,1% netto badanych instytucji).

Będzie lepiej

Wraz z końcem II półrocza 2010 r. proces dostosowywania się przez banki do wymogów rekomendacji T uległ zakończeniu. Obecny kwartał nie powinien już więc naszym zdaniem pokazać kontynuacji silnie zarysowanych na przestrzeni dwóch ostatnich okresów badawczych tendencji w zakresie zaostrzania kryteriów przyznawania kredytów. Co prawda nadal 21% banków zakłada, że w I kw. bieżącego roku, będzie takie działania kontynuować zarówno w segmencie kredytów mieszkaniowych, jak i konsumpcyjnych, ale ich liczba jest i tak niewspółmiernie mniejsza, niż w ostatnim badaniu oraz widocznie mniejsza od tej w przedostatnim. Wydaje się, że w obecnej chwili największym czynnikiem ryzyka pozostaje więc to, związane z przewidywaną sytuacją gospodarczą, przede wszystkim z racji nadal dużej niepewności, co do rozwoju sytuacji na globalnych rynkach finansowych. Sądzimy jednak, że przynajmniej w najbliższym okresie, sytuacja globalnie nie powinna ulec diametralnej zmianie i podobnie zresztą jak to miało miejsce w IV kw., ten czynnik ryzyka nie powinien się zmaterializować i rzutować tym samym negatywnie na zmianę polityki kredytowej instytucji bankowych.