Niezaskakująca Rada

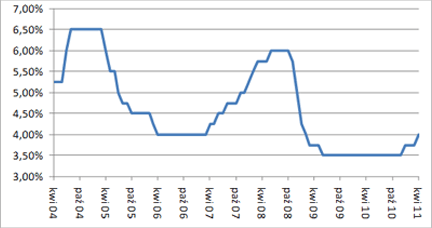

Rada Polityki Pieniężnej (RPP) na swoim dwudniowym posiedzeniu zdecydowała się po raz drugi w tym roku podnieść poziom stóp procentowych o 25 pkt bazowych. Główna stopa – referencyjna – będzie zatem od jutra wynosić 4,00%.

Ostatnie dostępne dane NBP – za luty – pokazują, że rozpoczęty w styczniu cykl zacieśniania polityki monetarnej znajduje już swoje odbicie w podwyższonym oprocentowaniu depozytów i kredytów, w tym w szczególności tych konsumpcyjnych.

Stopa referencyjna NBP

Źródło: Opracowanie własne DK Notus na podstawie danych NBP

Rada nie zaskoczyła, ale złoty nieco się wzmocnił

Przedstawiona dziś o godz. 13:55 informacja o decyzji RPP nie zaskoczyła rynku. Takiego ruchu z jej strony oczekiwało 80% (23 z 29) ekonomistów ankietowych przez agencję Reuters, 94% (17 na 18) tych badanych przez PAP oraz 100% (12 z 12) tych zapytanych przez agencję ISB. 25 pkt skala zacieśnienia polityki monetarnej była także w 100% wyceniana w instrumentach finansowych.

Zgodna z szerokimi oczekiwaniami kwietniowa decyzja Rady wywołała jednak lekką reakcję wzrostową złotego, co należy tłumaczyć bardzo niewielką – ale jednak się utrzymującą – niepewnością rynku co do tego, że być może do podwyżki nie dojdzie. O ile jeszcze o godz. 13:50 kursy EUR/PLN i USD/PLN wynosiły odpowiednio: 4,0185 i 2,8350, tak 20 minut później były one równe odpowiednio: 4,0110 i 2,8310.

Dlaczego doszło do podwyżki?

Dokładne przesłanki jakimi kierowała się RPP podnosząc dziś poziom stóp procentowych poznamy dopiero o godz. 16:00, kiedy to zostanie opublikowana informacja po jej posiedzeniu oraz odbędzie się poświęcona jej decyzji konferencja prasowa. Można jednak domniemywać, że złożyło się na to kilka czynników. Jednym z nich były zapewne ostatnie dane NBP o oczekiwaniach inflacyjnych osób prywatnych za luty, które to pokazały, że w drugim miesiącu tego roku średnia oczekiwana stopa inflacji w ciągu najbliższych 12 miesięcy wzrosła do 4,6% z 3,2% w styczniu i była najwyższa od października 2008 r. Osoby prywatne zwiększyły wyraźnie swoje oczekiwania, co do przyszłego poziomu inflacji, w reakcji na znaczny wzrost cen paliw i żywności. A silny wzrost oczekiwań inflacyjnych rodzi ryzyko wystąpienia efektów drugiej rundy, oczywiście pod warunkiem, że w związku z rosnącymi cenami konsumpcyjnymi Polacy zażądają od pracodawców wyższych pensji, a ci te żądania spełnią. Kolejną kwestią mogła być siła złotego. Nasza waluta na początku tego roku straciła na wartości, a według założeń NBP to właśnie mocny złoty miał być ekwiwalentem dla podwyżek stóp. Tak więc jeśli Rada nie podwyższyłaby dziś stóp procentowych, to mogłaby doprowadzić do przeceny złotego, co z kolei pośrednio i negatywnie mogłoby zarzutować na wskaźniku inflacji. Skłonność RPP do kwietniowego zacieśnienia polityki monetarnej zwiększyły też zapewne jastrzębie sygnały płynące z Zachodu. Zdaniem wszystkich bez wyjątku analityków, Europejski Bank Centralny podwyższy poziom stóp procentowych w Eurolandzie o 25 pkt bazowych, już na najbliższym czwartkowym posiedzeniu. Z kolei z wypowiedzi części przedstawicieli Fed, w tym także szefa tej instytucji, wynika że i niezwykle gołębia retoryka banku centralnego Stanów Zjednoczonych, może także być już niedługo porzucona.

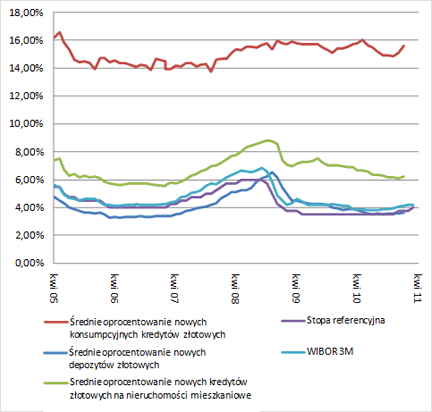

Oprocentowanie depozytów i kredytów

Najnowsze dostępne dane Narodowego Banku Polskiego pokazują, że rozpoczęty w styczniu przez RPP cykl podwyżek stóp procentowych znalazł już swoje odzwierciedlenie w oprocentowaniu nowych depozytów i kredytów dla gospodarstw domowych i instytucji niekomercyjnych działających na rzecz gospodarstw domowych. W największym stopniu był on widoczny w kredytach konsumpcyjnych, w mniejszym już w depozytach, a w najmniejszym w kredytach na nieruchomości mieszkaniowe.

Średnie oprocentowanie nowych złotowych: depozytów oraz kredytów konsumpcyjnych-mieszkaniowych

gospodarstw domowych i instytucji niekomercyjnych działających na rzecz gospodarstw domowych, a także poziomy: stopy referencyjnej NBP oraz WIBOR – u 3M

Źródło: Opracowanie własne DK Notus na podstawie danych NBP

O ile w grudniu średnie oprocentowanie nowych depozytów złotowych wynosiło 3,56%, tak w lutym wzrosło do poziomu 3,65%. Z kolei średnie oprocentowanie nowych konsumpcyjnych kredytów złotowych podskoczyło w tym samym czasie z 14,86% do 15,58%, a średnie oprocentowanie nowych kredytów złotowych na nieruchomości mieszkaniowe poszło w górę z 6,14% do 6,24%. W naszej opinii wzrostowy trend oprocentowania we wszystkich tych trzech segmentach powinien być w najbliższych miesiącach kontynuowany, ale jego tempo uzależnione będzie przede wszystkim od skali akcji kredytowej banków.