Niższa rata, to często wyższe łączne koszty

Dłuższy okres kredytowania to niższa rata. Jednak nie zawsze wydłużenie okresu spłaty będzie korzystne, gdyż powoduje to niewspółmierny do korzyści wzrost łącznych kosztów odsetkowych. Taki cel przyświecał między innymi Komisji Nadzoru Finansowego, która w Rekomendacji S ograniczyła długość okresu kredytowania do maksymalnie 35 lat, jednocześnie rekomendując, aby także unikać zadłużenia się powyżej 25 lat.

Każdy kredytobiorca chciałby płacić jak najniższą ratę kredytu. Ten cel przyświeca wielu osobom, które decydują się na wydłużenie okresu kredytowania, gdyż dzięki temu rata kredytu będzie niższa. Warto jednak mieć świadomość, że po przekroczeniu pewnego granicznego okresu spłaty, dalsze wydłużanie jest mało opłacalne. Oznacza to, że rata kredytu oczywiście dalej spada, ale wzrost łącznych kosztów odsetkowych jest już niewspółmiernie wysoki

Policzymy, jaka jest wysokość miesięcznych rat i łącznych kosztów odsetkowych na przykładzie kredytu w wysokości 250 tysięcy złotych z oprocentowaniem 3,60% oraz 6,00%.

Tabela 1 – kredyt z oprocentowaniem 3,60%

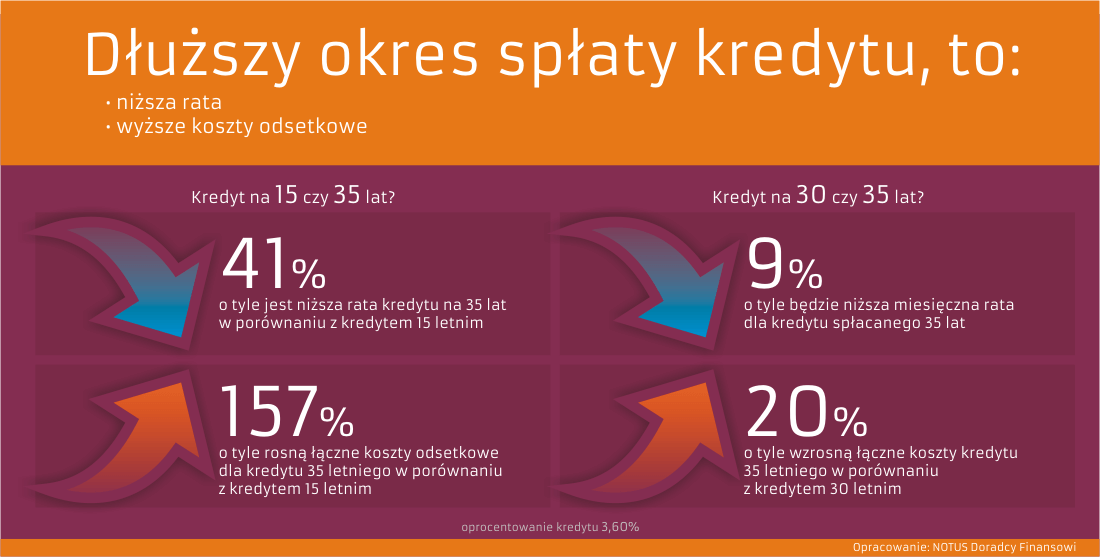

Źródło: obliczenia Notus Doradcy FinansowiJak widać, każde wydłużenie okresu spłaty powoduje, że miesięczna rata ulega obniżeniu, ale jednocześnie oznacza to duży wzrost kosztów. Przykładowo, jeśli kredyt zamiast 15 lat będziemy spłacać przez okres 30 lat, to rata kredytu spada o około 36 procent, ale łączne koszty odsetkowe rosną o około 115%. Warto zwrócić także uwagę, jakie byłyby różnice w kosztach, gdyby ciągle dostępne byłyby kredyty na np. 45 lat. Wówczas w porównaniu z kredytem 15 letnim rata kredytu byłaby niższa o 48 procent, ale koszty odsetkowe byłyby wyższe prawie 3,5 krotnie.Oczywiście w większości przypadków kredytobiorca, chociażby z uwagi na zdolność kredytową, nie stoi przed wyborem czy zadłużyć się na 15 czy na 30 lat. Jednak często zastanawiamy się nad okresem 30 czy 35 lat. Wydłużenie w tym wypadku okresu spłaty o 5 lat, oznacza ratę niższą o niecałe 9 procent, ale wzrost kosztów aż o ponad 20 procent.Podobne wnioski można także wysnuć analizując kredyt z wyższym oprocentowaniem. Jednak w tym przypadku różnice w kosztach będą jeszcze większe. Poniższa tabela przedstawia wyliczenia dla kredytu w wysokości 250 tysięcy złotych z oprocentowaniem 6 procent.Tabela 2 – kredyt z oprocentowaniem 6,00%Źródło: obliczenia Notus Doradcy FinansowiPrzy wyższym oprocentowaniu wydłużenie okresu spłaty o 5 lat do 35 lat powoduje spadek raty tylko o niecałe 5 procent przy jednoczesnym wzroście kosztów o ponad 20 procent.Wybierając okres kredytowania nie zawsze należy za wszelką cena dążyć do obniżenia raty kredytu. Niższa rata oznacza także wzrost łącznych kosztów odsetkowych, a często są to niewspółmierne wydatki. Warto dobrze zastanowić się czy nie korzystniej jednak byłoby skrócić nieco okres spłaty, tak aby ograniczyć koszty.Michał KrajkowskiGłówny AnalitykNotus Doradcy Finansowi

| 15 lat | 25 lat | 30 lat | 35 lat | 45 lat | |

| Rata | 1 799 | 1 265 | 1 137 | 1 047 | 935 |

| Wysokość łącznych odsetek | 73 912 | 129 502 | 159 180 | 190 060 | 255 226 |

| 15 lat | 25 lat | 30 lat | 35 lat | 45 lat | |

| Rata | 2 110 | 1 610 | 1 499 | 1 425 | 1 340 |

| Wysokość łącznych odsetek | 129 735 | 233 226 | 289 595 | 348 699 | 473 984 |