Oprocentowanie franka pozostanie niskie. Zadłużeni w tej walucie mogą odetchnąć

Zgodnie z oczekiwaniami rynku, Bank Szwajcarii na dzisiejszym posiedzeniu nie zdecydował się na zamianę parametrów prowadzonej polityki monetarnej. To dobra informacja dla wszystkich Polaków, którzy spłacają kredyty hipoteczne zaciągnięte we franku.

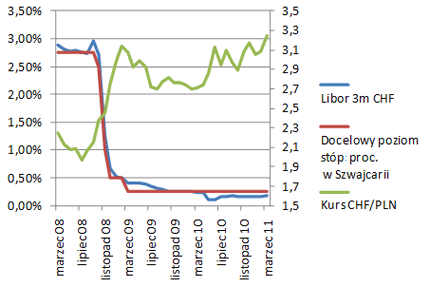

Niezwykle niskie oprocentowanie waluty Szwajcarii w dalszym ciągu skutecznie niweluje fakt ogromnego wzrostu wartości franka względem złotego, który rozpoczął się w drugiej połowie 2008 r. i jest bardzo widoczny w ostatnim okresie

Źródło wykresu: opracowanie własne na podstawie danych z www.stooq.com i www.snb.ch

Decyzja SNB nie była niespodzianką

Brak podwyżki stóp procentowych w Szwajcarii nie zaskoczył rynku. Spodziewali się tego wszyscy ekonomiści i analitycy. Docelowy przedział dla 3-miesięcznej stawki Libor CHF nadal będzie wynosić od 0,00% do 0,75%, a SNB będzie dążył do tego, aby stabilizował się on przy 0,25%. Zacieśnienie polityki pieniężnej przez władze monetarne tego kraju już teraz byłoby bowiem istnym „strzałem w kolano” dla stojącej eksportem Szwajcarii. Tym bardziej, że popyt zagranicznych inwestorów na uważanego powszechnie za najbezpieczniejsze schronienie w trudnych czasach (z ang. safe haven) franka jest od długiego czasu przeogromny. Wczoraj na fali ucieczki uczestników globalnych rynków od ryzyka (sytuacja w Japonii i w krajach arabskich oraz europejski kryzys zadłużenia) notowania szwajcarskiej waluty względem dolara ustanowiły nowy, rekordowo wysoki poziom (kurs USD/CHF spadł do 0,8918), a do najwyższego poziomu w historii względem euro zabrakło im naprawdę bardzo niewiele – kurs EUR/CHF zniżkował do 1,2429 i był tylko trochę wyższy od ustanowionego w grudniu ubiegłego roku minimum na poziomie 1,2399.

Tak jak tego oczekiwano, SNB zdecydował się za to na podniesienie prognoz inflacji (w tym roku ma ona wynieść 0,8%, czyli dwukrotnie więcej niż Bank zakładał w grudniu) oraz PKB (do 2,0% z 1,5%). Nie zmienia to jednak naszej oceny co do tego, że na ewentualną podwyżkę stóp procentowych w Szwajcarii przyjdzie nam jeszcze jakiś czas poczekać – prognozujemy, że co najmniej do września. Istnieje dużo zewnętrznych czynników ryzyka dla wzrostu PKB Szwajcarii (widać, że SNB bierze je pod uwagę, bo jego projekcja wzrostu gospodarczego jest niższa od średniej rynkowej), a inflacja na poziomie 0,8% cały czas jest daleka od krytycznego dla SNB poziomu 2,0%, choć oczywiście wykazuje ona wyraźne tendencje wzrostowe.

Złoty a frank

Ogromny popyt na bezpiecznego franka odbija się także czkawką na polskim rynku walutowym. Tym bardziej, że złoty, uważany przez zagranicznych inwestorów za walutę gospodarek wschodzących, jest i tak sam w sobie przez nich sprzedawany w realiach wzrostu napięcia na globalnych rynkach. Dziś rano kurs CHF/PLN wzrósł maksymalnie do 3,2730, tj. do najwyższego poziomu od lutego 2009 r., kiedy to na fali kryzysu finansowego wynosił maksymalnie 3,3306 i był rekordowo drogi.

Biorąc pod uwagę ostatnie wydarzenia i niepewność utrzymującą się na globalnych rynkach finansowych, zmuszeni jesteśmy skorygować w górę nasze prognozy dotyczące kursów walutowych, kluczowych z punktu widzenia kształtowania się pary CHF/PLN, a co za tym idzie także jej samej. I tak obecnie spodziewamy się, że na koniec bieżącego roku, kurs EUR/PLN wynosić będzie nie 3,72 jak zakładaliśmy na początku tego roku, ale 3,85. Natomiast w przypadku kursu EUR/CHF będzie to naszym zdaniem 1,37, a nie tak jak się tego spodziewaliśmy 1,43. Implikuje to kurs CHF/PLN na koniec 2010 r. na poziomie 2,81, a nie tak jak to zakładaliśmy na początku stycznia 2,60. Długofalowe perspektywy dla naszej waluty nadal oceniamy jednak jako dobre i spodziewamy się, że po opadnięciu globalnych napięć popyt na złotego powróci.

Niskie stopy skutecznie niwelują wzrost kursu

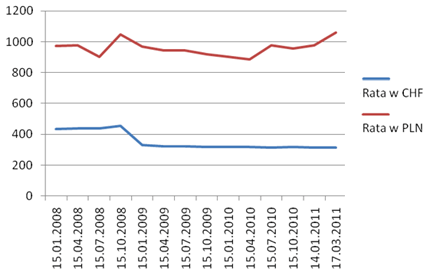

Pomimo znacznego wzrostu wartości franka szwajcarskiego względem złotego raty indeksowanych w nim kredytów hipotecznych co prawda rosną, ale w sposób umiarkowany. Silna aprecjacja kursu niwelowana jest bowiem przez utrzymujące się niskie oprocentowanie kredytu. Przykładowo klienci, którzy zaciągnęli kredyt w CHF w styczniu 2008 roku (200 tys. złotych na 30 lat z marżą na poziomie 1,1 p.p.), w marcu br. musieli zapłacić ratę tylko o 8,9% większą od tej jaką płacili w chwili zaciągania kredytu (1058,25 PLN wobec 971,97 PLN). Od stycznia 2008 r. do marca 2011 r. przyjęty w obliczeniach kurs spłaty CHF/PLN wzrósł bowiem z 2,2481 do 3,3684, ale też oprocentowanie spadło z 3,785% do 1,280%.

Źródło wykresu: opracowanie własne

Wysoki kurs CHF/PLN jest jednak niewątpliwie problemem dla tych osób, które obecnie chcą lub są zmuszone sprzedać nieruchomość i wcześniej spłacić kredyt. W porównaniu ze styczniem 2008 roku saldo ich zadłużenia z tytułu udzielonego kredytu wzrosło o ponad 40 procent.

Marek Nienałtowski

Główny Analityk

Domu Kredytowego Notus S.A.

Michał Krajkowski

Analityk

Domu Kredytowego Notus S.A.