Rekordowe spadki, kredyt coraz tańszy

Przeciętna polska rodzina na obsługę nowo zaciąganego kredytu wydaje coraz mniejszą część swojego wynagrodzenia. Indeks Obciążenia Hipotecznego (IOH) sporządzany przez Dom Kredytowy Notus osiągnął swoje minima i na koniec 2013 roku wynosił 27,05%. W skali roku spadł on o 5,69 p.p., a przyczyniły się do tego głównie decyzje Rady Polityki Pieniężnej o obniżeniu stóp procentowych. W kosekwencji spadł koszt kredytu i wysokość płaconych rat.

IOH pokazuje jak dużą część dochodu netto musi przeznaczyć na obsługę kredytu rodzina zarabiająca dwukrotność przeciętnego wynagrodzenia, przy założeniu nabywania nieruchomości o powierzchni 55 metrów kwadratowych. Tak duży spadek w ciągu roku oznacza, że rata przeciętnego kredytu spadła o ponad 250 złotych. Nabywając przykładowe mieszkanie w grudniu 2012 roku średnia rata wynosiła 1800 złotych, a po 12 miesiącach w takim samym przypadku płacone raty spadły do poziomu 1540 złotych.

Opracowanie: Dom Kredytowy Notus, na podstawie danych własnych oraz: GUS, redNet Consulting

Co zdecydowało o zmianach?

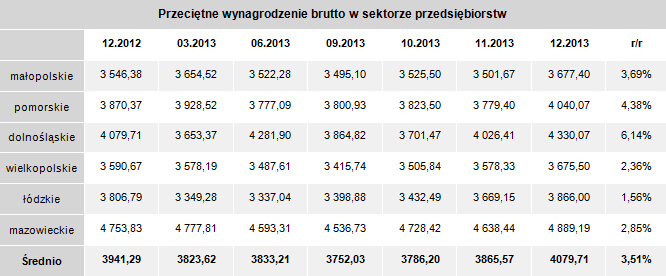

O spadku Indeksu Obciążenia Hipotecznego w ujęciu rocznym zadecydowały przede wszystkim niższe koszty obsługi kredytu. Cykl obniżek stóp procentowych dokonany przez RPP, spowodował obniżenie istotnej dla kredytobiorców stopy Wibor o ponad 1,5 punktu procentowego w ciągu 12 analizowanych miesięcy. Mimo niewielkiego wzrostu marż kredytowych, oprocentowanie kredytów spadło, silnie oddziałowując na obniżenie wartości IOH. Również pozostałe czynniki wpływające na odczyty Indeksu, nie odwróciły trendu, a wręcz go pogłębiły. Przeciętne wynagrodzenie w ciągu 12 miesięcy wzrosło, a średnie ceny ofertowe analizowanych nieruchomości praktycznie się nie zmieniły.

Nieco inne przyczyny zadecydowały o spadku IOH w ujęciu kwartalnym. W tym przypadku decydujące znaczenie miał gwałtowny wzrost wynagrodzenia w grudniu 2013 roku, jednak trzeba pamiętać, że jest to obserwowany co roku trend. W związku z wypłatami rocznych premii, bonusów i dodatków co roku, w ostatnim miesiącu notujemy wyższe wynagrodzenia. W związku z tym uwzględniając powyższe, należy spodziewać się wzrostu wartości IOH w styczniu i kolejnych miesiącach 2014 roku.

Spadki we wszystkich miastach

Indeks IOH w zarówno w skali roku i kwartału we wszystkich lokalizacjach zanotował spadek, jednak jego skala jest różna. W ciągu 12 miesięcy w największym stopniu spadł on w Krakowie i Wrocławiu. Tak wyróżniające się zmiany wynikały ze skumulowania pozytywnych zmian wszystkich czynników. Oprócz relatywnie dużego wzrostu wynagrodzeń w Krakowie i Wrocławiu, zanotowaliśmy spadek ofertowej ceny mieszkań o odpowiednio 4,51% i 3,50% w skali roku. Mimo tak dużego spadku IOH, stolica małopolski ciągle pozostaje jednym z liderów i oprócz Poznania, jest miastem gdzie IOH jest najwyższy. Z czołówki wypadł za to Wrocław, można jednak przypuszczać, że jest to chwilowe. Duży spadek IOH wynika, bowiem z dużego wzrostu wynagrodzenia w grudniu, zatem w styczniu po uwzględnieniu sezonowości wzrostu dochodów, IOH prawdopodobnie wzrośnie w stolicy Dolnośląska także w stopniu większym niż w innych miastach.

Źródło danych: GUS

Źródło danych: redNet Consulting na podstawie portalu tabelaofert.pl

Metodologia indeksu

Indeks Obciążenia Hipotecznego pokazuje, jak duży procent dochodów netto polskich rodzin pochłania spłata nowo zaciąganego kredytu hipotecznego. IOH sporządzany jest jako średnia dla 7 największych polskich aglomeracji (Kraków, Trójmiasto, Wrocław, Poznań, Katowice, Łódź, Warszawa), przy założeniu, że kredyt na 30 lat na zakup 55 metrowego mieszkania zaciąga dwuosobowa rodzina zarabiająca miesięcznie dwukrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw dla danego województwa. Indeks liczony jest zarazem jako przeciętna dla kredytów z LTV (z ang. loan to value) na poziomie 100 i 80. Wpływ na kształtowanie się IOH mają: ceny ofertowe mieszkań na rynku pierwotnym dla danej aglomeracji, poziom przeciętnego wynagrodzenia netto w danym województwie oraz aktualny poziom oprocentowania kredytu. Bazę cen mieszkań wykorzystanych przy konstrukcji indeksu, stanowią dane dostarczane przez firmę redNet Consulting na podstawie portalu tabelaofert.pl. Indeks sporządzany jest z około jednomiesięcznym opóźnieniem w stosunku do zakończenia przyjętego przez Dom Kredytowy Notus kwartalnego okresu sprawozdawczego, jako że dane Głównego Urzędu Statystycznego dotyczące wynagrodzeń w poszczególnych województwach, dostępne są dopiero pod koniec miesiąca, który to następuje po miesiącu, którego dotyczą.