RPP stóp nie obniżyła, ale kredytobiorcy i tak łapią oddech

Na październikowym posiedzeniu Rada Polityki Pieniężnej nie zdecydowała się na szeroko oczekiwane przez analityków i ekonomistów oraz w 100% wyceniane przez rynek obniżenie poziomu stóp procentowych w Polsce o 25 pkt bazowych.

Tym samym główna stopa NBP – referencyjna – nadal pozostanie na poziomie 4,75%, najwyższym od grudnia 2008 r. Co się jednak odwlecze, to nie uciecze. Słabe dane makro oraz perspektywy szybszego powrotu inflacji do celu powinny skłonić RPP do cięcia kosztu pieniądza już w listopadzie, kiedy to też będzie już jej znana najnowsza projekcja inflacji autorstwa NBP. A to dobre wieści dla tych wszystkich, którzy zadłużają się w polskiej walucie.

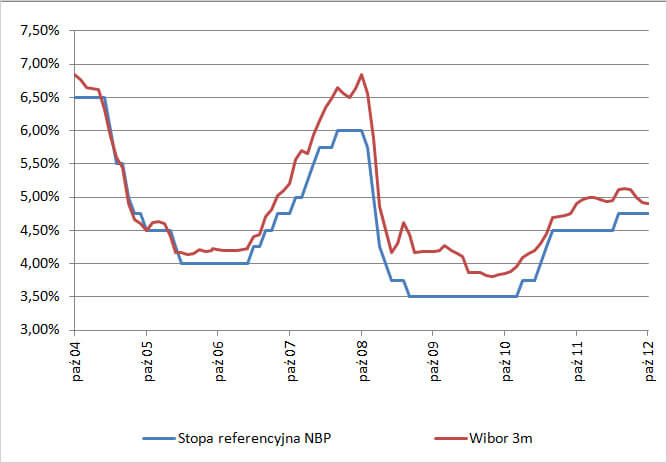

Poziom głównej stopy procentowej oraz 3-miesięcznej stawki Wibor

Źródło: DK Notus na podstawie danych: NBP, stooq.com i money.pl

Perspektywa obniżki stóp procentowych przez RPP – zapewne nie jednorazowej, ale pierwszej w serii – już od pewnego czasu pozwala coraz lepiej spać tym wszystkim Polakom, którzy to już są zadłużeni w złotych, albo też tym, którzy tego rodzaju zobowiązanie dopiero zamierzają zaciągnąć. Z racji skali chodzi tu przede wszystkim o obecnych i przyszłych posiadaczy kredytów na cele mieszkaniowe.

Kluczowa dla oprocentowania ich zobowiązań stawka rynku pieniężnego, jaką jest 3-miesięczny Wibor spada już od wakacji. 11 lipca br. wynosiła ona 5,14% i była najwyższa od stycznia 2009 r. Od tego czasu obniżyła się ona jednak o 0,24 pkt proc. i w dniu decyzji RPP wyniosła 4,90%, będąc najniższą od 28 października ubiegłego roku.

Spadek Wiboru zmniejsza wysokość rat, które muszą comiesięcznie płacić kredytobiorcy. Choć na razie różnica ta nie jest zbyt duża, to jednak gdyby w całym cyklu obniżek Rada dokonała cięcia o 100 pkt bazowych byłaby ona już bardzo zauważalna.

Dla przykładowego kredytu mieszkaniowego w wysokości 190 tys. zł, zaciągniętego na 30 lat w polskich złotych, przy 10% wkładzie własnym, w równych ratach i 1,5% marży bankowej, spadek 3-miesięcznej stawki Wibor z 5,14% do 4,90% przekłada się na zmniejszenie comiesięcznej raty o około 30 zł z 1218,48 zł do 1188,46 zł. Gdyby jednak stawka Wibor zeszła docelowo do poziomu 4,15%, to osoba spłacająca tego typu zobowiązanie zaoszczędzi kolejne blisko 92 zł (rata 1096,75 zł), czyli łącznie miesięcznie, aż prawie 122 zł lub jak kto woli 10%.