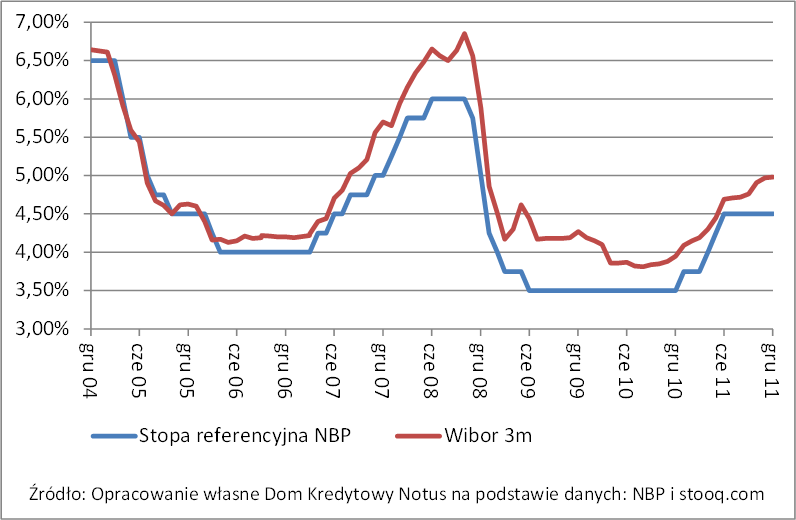

RPP znów nie zaskoczyła

Grudniowa decyzja Rady Polityki Pieniężnej o ponownym pozostawieniu stóp procentowych NBP na niezmienionym poziomie – 4,5% referencyjna – nie zaskoczyła rynku, jako że była w pełni zgodna z szerokimi oczekiwaniami wszystkich bez wyjątku ekonomistów i analityków, w tym także nas. RPP po czterech 25 pkt podwyżkach kosztu pieniądza, których to dokonała w okresie styczeń-czerwiec br., w dalszym ciągu utrzymuje stanowisko „poczekamy-zobaczymy”, nie decydując się zarówno na dalsze zacieśniane swojej polityki, jak i także na rozpoczęcie jej luzowania.

Powody status quo

RPP na pierwszą od czerwca 2009 r. obniżkę poziomu stóp procentowych ciągle nie pozwalają te same co w ostatnim okresie czynniki. Są nimi zarówno mocno podwyższony i działający inflacjogennie kurs walut obcych względem polskiej, jak i sam odbiegający znacznie od górnej granicy odchyleń od celu inflacyjnego poziom wskaźnika cen towarów i usług konsumpcyjnych (w październiku +4,3% r/r). To samo dotyczy także nadal dobrych wyników gospodarki (w tej chwili uwaga głównie skupiona na 4,2% wzroście r/r PKB w III kw.), a nie bez znaczenia pozostaje tu także widoczna dbałość władz fiskalnych o siłę złotego z racji obaw o możliwe przekroczenie limitu stosunku długu publicznego do PKB. Z drugiej strony podwyżka stóp procentowych przez Radę też jak na razie nie wchodzi w rachubę, jako że w kolejnych kwartałach należy oczekiwać spadku dynamiki wzrostu cen konsumpcyjnych oraz obniżenia się tempa wzrostu gospodarczego, co zresztą znalazło swoje odzwierciedlenie we wskaźnikach makroekonomicznych założonych w przyjętym przez rząd w dniu 6 grudnia br. projekcie budżetu na rok 2012. Jakimkolwiek zmianom w koszcie pieniądza nie sprzyja obecnie także znaczna niepewność utrzymująca się na światowych rynkach i w globalnej gospodarce, w tym przede wszystkim ta będąca pokłosiem europejskiego kryzysu zadłużenia, choć jako taka rzecz jasna przemawiająca w przyszłości za luzowaniem, a nie zacieśnianiem polityki monetarnej w naszym kraju, w ślad za takimi właśnie działaniami podejmowanymi przez Europejski Bank Centralny.

Co dalej ze stopami?

Jak na razie wszystko wskazuje na to, że w najbliższych miesiącach obecny stan rzeczy w polskiej polityce pieniężnej powinien się nadal utrzymywać. W perspektywie półrocznej należy jednak oczekiwać spadku kosztu pieniądza. Na dziś dzień rynek jako całość spodziewa się, że do pierwszego cięcia kosztu pieniądza w Polsce może dojść w II kwartale przyszłego roku. Podzielamy tą opinię, a jako pierwszy możliwy termin do tego typu działań ze strony RPP widzimy maj, albo czerwiec. Wśród rynkowych ekonomistów nie brakuje jednak tych, którzy cały czas widzą przestrzeń do obniżek stóp już w I kw.