Szwajcarskie stopy bez zmian

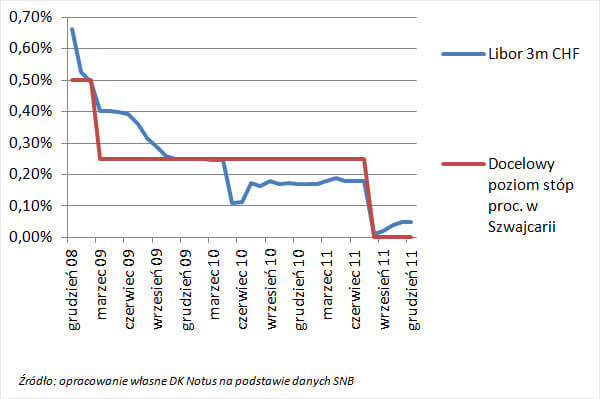

Bank Szwajcarii na swoim grudniowym posiedzeniu nie zaskoczył rynków finansowych i tak, jak we wrześniu nie zmienił parametrów prowadzonej przez siebie polityki pieniężnej. Poziom stóp procentowych pozostał bez zmian, podobnie zresztą jak minimalny poziom kursu EUR/CHF którego Bank broni od 6 września br. Stało się tak pomimo tego, że w październiku i w listopadzie ceny konsumenckie w Szwajcarii spadały w ujęciu rocznym – w ostatnim miesiącu mieliśmy do czynienia z 0,5% deflacją, najgłębszą od października 2009 r. -, a 1,5% r/r wzrost PKB w III kw. był najsłabszy od IV kw. 2009 r. Nie oznacza to jednak, że SNB zagrożeń nie widzi, bo po raz kolejny wyraźnie podkreślił, że jeśli zajdzie taka potrzeba, to będzie podejmował kolejne konieczne działania.

SNB potwierdził, że docelowym przedziałem dla 3-miesięcznej stawki Libor dla franka ciągle pozostaje przedział 0,00-0,25% oraz to, że Bank będzie nadal dążył do tego, aby był on zbliżony do zera. Powtórzył on też to, że będzie z największą determinacją przeciwdziałał spadkowi kursu EUR/CHF poniżej poziomu 1,20 oraz to, że jest przygotowany do kupowania walut obcych za franki w nieograniczonych ilościach.

Prognozy makro bez większych zmian

Prognozy Banku Szwajcarii odnośnie do tegorocznego PKB pozostały bez zmian. Tak jak we wrześniu SNB spodziewa się, że w 2011 roku gospodarka Helwetów rozwijała w 1,5-2,0% tempie i powtórzył swoją opinię co do tego, że było to jedynie zasługą dobrej pierwszej połowy bieżącego roku. Z kolei w przyszłym roku Bank spodziewa się, że PKB wzrośnie o 0,5%, co jest zresztą w 100% zgodne z ostatnią rewizją prognoz dokonaną przez szwajcarski rząd, który to w tym tygodniu obniżył właśnie do tego poziomu swoje oczekiwania, z wcześniejszych szacunków na poziomie +0,9%. Z kolei jeśli chodzi o prognozy inflacyjne, to zdaniem SNB w bieżącym roku wskaźnik cen konsumenckich ukształtował się na poziomie +0,2% (wobec wrześniowych szacunków na poziomie +0,4%), a w przyszłym roku ma on spaść o 0,3%, czyli w takim samym stopniu w jakim Bank szacował trzy miesiące temu.

Ważna decyzja dla polskich kredytobiorców

Informacje dotyczące kształtu szwajcarskiej polityki monetarnej są bacznie śledzone – a przynajmniej powinny być – przez kilkaset tysięcy Polaków, którzy to spłacają raty kredytów hipotecznych zaciągniętych we franku. Dotyczy to także tych, którzy zaciągnięciem takiego kredytu są dopiero zainteresowani, choć na dziś dzień mogą dokonać tego tylko w Nordea Bank Polska dysponując przynajmniej 10% wkładem własnym oraz osiągając dochód netto na gospodarstwo domowe na poziomie przynajmniej 15 tysięcy złotych.

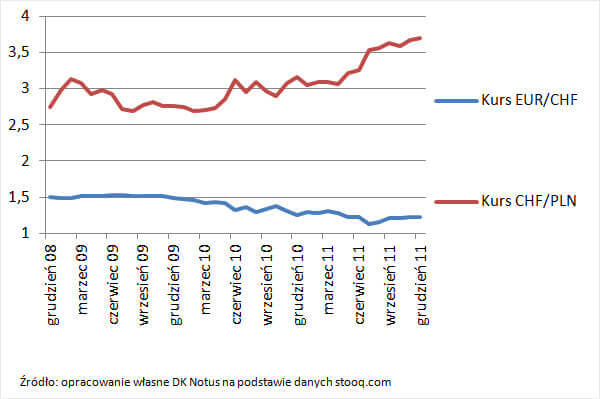

Obecne prawie zerowe oprocentowanie szwajcarskiej waluty powoduje, że praktycznie jedynym kosztem kredytu dla polskich kredytobiorców jest marża banku, a interwencyjne działania SNB na parze EUR/CHF na przestrzeni ostatnich kilku miesięcy skutecznie zmniejszają presję na jeszcze większy wzrost kursu franka względem złotego, który i tak na dziś dzień (15 grudnia, godz. 11:35) wynosi 3,7050 i jest 17% wyższy niż na koniec 2010 r.

Kredyty mieszkaniowe we franku w Polsce:

- Zgodnie z opublikowanymi 7 września br. przez Komisję Nadzoru Finansowego opracowaniem „Wyniki ankiety na temat kredytów mieszkaniowych gospodarstw domowych”, na koniec ubiegłego roku liczba umów kredytowych we franku dla gospodarstw domowych wynosiła 621,7 tys. sztuk. Z kolei w przedstawionym 31 sierpnia br. przez Związek Banków Polskich, a opracowanym przez Centrum AMRON oraz Komitet ds. Finansowania Nieruchomości raporcie AMRON-SARFiN za II kwartał br. pojawił się zapis o „730 tys. właścicieli kredytów we franku”.

- Z najnowszych danych Komisji Nadzoru Finansowego wynika, że na koniec października br. wartość udzielonych kredytów mieszkaniowych w szwajcarskiej walucie była równa 161,32 miliarda złotych, a jej udział w wartości wszystkich udzielonych kredytów mieszkaniowych wynosił 51,9% (a 83,4% w samych tylko walutowych).

- Z kolei według raportu AMRON-SARFiN za III kwartał br. udział wartości nowo udzielonych kredytów mieszkaniowych we franku w wartości wszystkich nowo udzielonych kredytów mieszkaniowych był równy 9,75% i wyższy niż II kw., kiedy to wynosił 7,49%. Dla przypomnienia w latach: 2010, 2009 i 2008, w okresie lipiec-wrzesień było to odpowiednio: 5,38%, 11,34% i 78,10%.