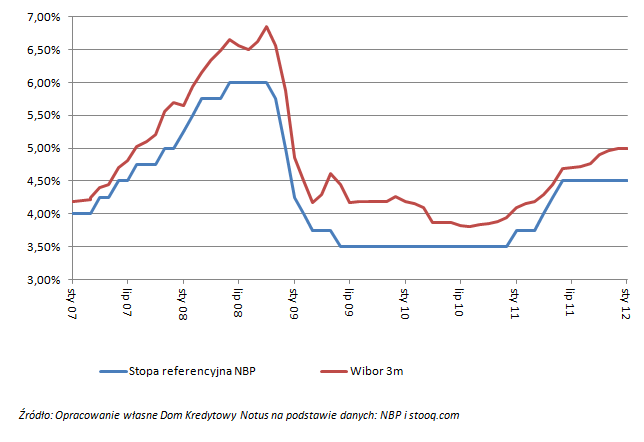

W styczniu stopy bez zmian

Styczniowa decyzja Rady Polityki Pieniężnej o pozostawieniu stóp procentowych NBP na niezmienionym poziomie – 4,5% referencyjna – jest zgodna z szerokimi oczekiwaniami rynku. Choć na publikację informacji po zakończonym dziś dwudniowym posiedzeniu RPP oraz na towarzyszącą temu wydarzeniu konferencję prasową przyjdzie nam poczekać do godz. 16:00, to można domyślać się, że uzasadnienie, które wtedy poznamy może być bardzo zbliżone – o ile nie analogiczne – do tego grudniowego. Rada po czterech 25 pkt podwyżkach kosztu pieniądza, których to dokonała w okresie styczeń-czerwiec ubiegłego roku, zapewne znów postanowiła utrzymywać swoje stanowisko „poczekamy-zobaczymy”, podpierając je najprawdopodobniej także po raz kolejny dość jastrzębią retoryką.

RPP na pierwszą od czerwca 2009 r. obniżkę poziomu stóp procentowych nadal nie pozwalają te same co w ostatnim okresie czynniki. Są nimi zarówno mocno podwyższony i działający inflacjogennie kurs walut obcych względem polskiej, jak i sam odbiegający znacznie od górnej granicy odchyleń od celu inflacyjnego poziom wskaźnika cen towarów i usług konsumpcyjnych (w listopadzie +4,8% r/r, najwięcej od maja ub.r.). Jakikolwiek obecnie sygnał ze strony RPP co do możliwej obniżki stóp procentowych w przyszłości, lub nawet tylko porzucenie, albo wręcz jedynie złagodzenie dość jastrzębiej do tej pory retoryki (czyt. porzucenie/zmiana zapisu z komunikatu mówiącego o tym, że „Rada nie wyklucza w przyszłości dalszego dostosowania polityki pieniężnej, gdyby pogorszyły się perspektywy powrotu inflacji do celu”) doprowadziłoby automatycznie do dodatkowego zwiększenia presji na osłabienie złotego i pośrednio także do tej na wzrost cen. Co więcej takie działanie byłoby całkowicie sprzeczne z tymi podejmowanymi od września przez NBP na rynku walutowym w obronie naszej waluty. Przeciw porzuceniu dotychczasowej retoryki RPP świadczy też cały czas dobry jeszcze stan polskiej gospodarki. Wzrost r/r PKB w III kw wyniósł 4,2%, a w całym ubiegłym roku przekroczył 4%. Na dziś dzień rynek spodziewa się, że do pierwszego cięcia kosztu pieniądza przez Radę dojdzie dopiero w III kw. br., kiedy to inflacja będzie już wyraźnie mniejsza, złoty wzmocni się albo przynajmniej ustabilizuje, a z ekonomii napłyną już w większej ilości spodziewane gorsze dane,